Gat per llebre. La rendibilitat de la inversió immobiliària

Un estudi de Tecnocasa afirma que pagar hipoteca surt molt més a compte que viure de lloguer; Idealista també ha fet els seus càlculs per arribar a conclusions semblants; i a “El Mundo” fins i tot els sembla bona idea titular que “llogar ja no és alternativa”. Són notícies que podríem encabir en el mateix gènere literari de les que periòdicament ens informen de quins són els millors barris on invertir en habitatge. Contrasten amb l’augment de les llars que viuen de lloguer a Catalunya, un 50% més en els últims 15 anys i el doble si ens fixem només en les llars joves. Judit Montoriol, en un post a CaixaBank Research, donava alguna pista per explicar la miopia inversora de les llars catalanes: “aproximadament, la meitat dels inquilins a Espanya tenen un nivell d’ingressos suficient per comprar un habitatge (…) tenint en compte la seva situació financera, estimem que només el 13% dels inquilins espanyols podrien accedir a un habitatge en propietat”. La gent viu de lloguer perquè no té diners per fer una altra cosa i, particularment, no té diners per pagar una entrada.

Explotació de l’habitatge: pagar més per menys

Ja fa cinc anys que Matthew Desmond i Nathan Wilmers van publicar un article sobre les càrregues de lloguer a les quals han de fer front les llars que viuen en barris amb concentració de pobresa. Desmond i Wilmers afirmaven que els barris degradats són una font d’ingressos molt important per a aquells que es beneficien de l’escassetat de sòl i habitatge, la manca de manteniment i rehabilitació, i la segregació.

L’article quantifica el marge de beneficis que tenen els propietaris d’habitatges en barris amb concentració de pobresa i mesura el que en van dir “nivells d’explotació”. “Si s’entén que l’explotació laboral és cobrar menys que el valor de mercat del que es produeix“, escriuen a l’article, “podem estendre aquesta definició al mercat de l’habitatge definint l’explotació com un sobrecàrrec en relació al valor de mercat del bé que es compra: es paga més per menys“. L’explotació de l’habitatge és la relació entre l’import de les rendes de lloguer i el valor de mercat de l’habitatge: el nivell d’explotació augmenta a mesura que augmenta la ràtio entre el lloguer i el valor de la propietat.

La metodologia de l’estudi té en compte els costos de manteniment i millora i altres despeses de la propietat per obtenir una fórmula que s’assembla molt a la que es fa servir per mesurar la rendibilitat de la inversió immobiliària. L’article de Desmond i Wilmers mostra que els barris pobres pateixen taxes més altes d’explotació de l’habitatge. Els barris amb una taxa de pobresa inferior al 15% tenen una taxa d’explotació del 10%, és a dir, els lloguers d’un any cobririen el 10% del preu de l’habitatge, però als barris amb alta concentració de pobresa la taxa d’explotació és del 25%: en quatre anys de lloguer s’hauria pagat tot el valor de l’habitatge.

Explotació de l’habitatge a Catalunya

Després de llegir l’article de Desmond i Wilmers és inevitable preguntar-se quin deu ser el nivell d’explotació de l’habitatge a Catalunya. Sabem que els pobres dediquen una part proporcional més gran dels seus ingressos a pagar l’habitatge; també sabem que els habitatges de les llars pobres estan en pitjors condicions; però això no ens diu gran cosa de la relació entre les rendes de lloguer i preu de l’habitatge.

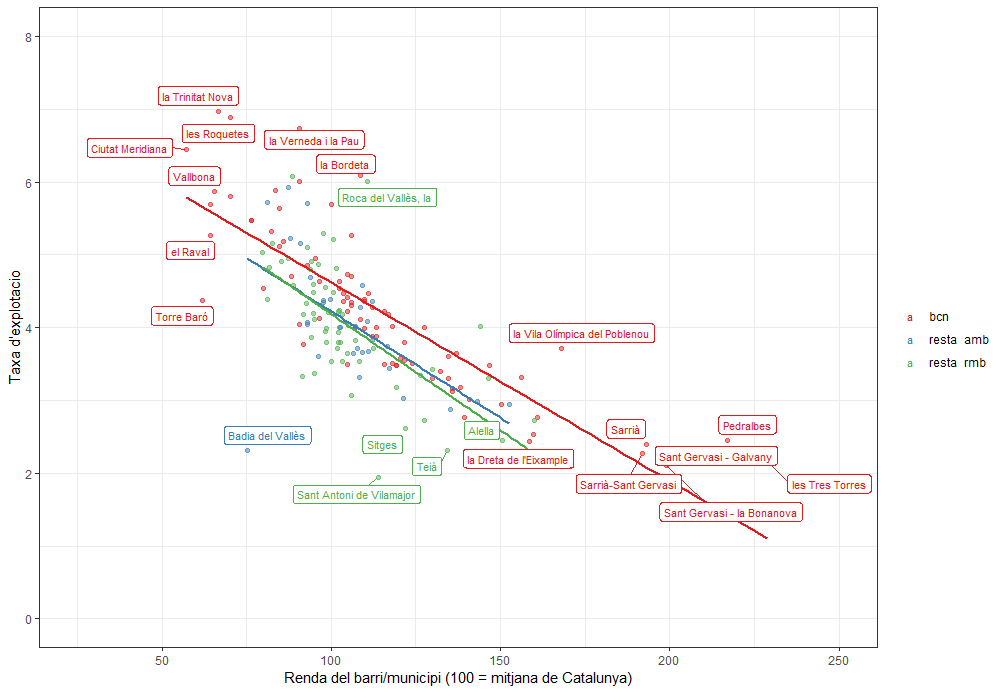

Encara que sigui una aproximació una mica grollera, podem emular l’exercici amb les Estadístiques de construcció i mercat immobiliari que proporciona el Servei d’Estudis i Documentació d’Habitatge de la Generalitat de Catalunya. Calculem l’explotació de l’habitatge a la Regió Metropolitana de Barcelona a partir de la relació entre el preu compra dels habitatges –agafant com a referència les estadístiques sobre hipoteques registrades en habitatges de segona mà– i els lloguers –agafant com a referència les fiances de lloguer dipositades a l’INCASÒL. Aquests nivells d’explotació de l’habitatge calculats a nivell de municipi –i a nivell de barri en el cas de Barcelona– els hem creuat amb la Renda Familiar Disponible Bruta. El gràfic que en resulta és prou eloqüent, amb els barris més pobres de Barcelona amb unes taxes d’explotació que multipliquen per tres les dels barris més benestants de la ciutat.

És, òbviament, un càlcul amb molts problemes, el més important del quals és que els habitatges que es venen i els que es lloguen poden tenir característiques diferents. Això explica alguns valors atípics del gràfic, com Sitges o Teià, amb moltes transaccions de compravenda d’habitatges d’alt standing, o Badia, on hi ha molt pocs contractes de lloguer en un parc d’habitatges es va construir en règim de protecció oficial i actualment es troba en procés de desqualificació. La qüestió, en tot cas, és que hi ha una relació clara entre la renda de barris i municipis i els nivells d’explotació de l’habitatge que hi trobem. I no, l’explicació no és el risc d’impagament, ni cap altra característica de les llars o dels barris pobres.

Habitatge. Una inversió rendible per a qui?

Diu el tòpic que correlació i causalitat no són el mateix. És un tòpic esgotador, com tots els tòpics, però aquí té sentit recordar-lo. L’associació entre el nivell d’explotació i la renda dels barris sembla claríssima al gràfic anterior, però quan fem una anàlisi una mica més sofisticada veiem que el que explica les variacions en els nivells d’explotació no és la renda del barri sinó el preu de l’habitatge: els habitatges més barats són els que permeten cobrar uns lloguers proporcionalment més elevats en relació al seu preu de compra. Les llars pobres solen viure en aquests habitatges perquè tenen rendes de lloguer més barates, encara que siguin cares en relació al valor de l’habitatge. El problema és que encara que la relació no sigui causal –encara que la renda del barri no sigui l’explicació dels nivells d’explotació de l’habitatge– no és menys cert que les llars pobres pateixen desproporcionadament aquesta “explotació de l’habitatge”. Les llars pobres paguen molt per habitatges de baixa qualitat, que generen rendiments econòmics importants als seus propietaris. Detectar les diferències en la rendibilitat d’uns habitatges i altres, identificar qui suporta els costos d’aquesta cursa per la rendibilitat, i constatar la diferència a llarg termini entre el cost de viure de lloguer o de viure de compra, hauria de fer avaluar quines poden ser les intervencions públiques més cost-efectives per atenuar la càrrega de les despeses de lloguer de l’habitatge en les llars pobres.

Els ajuts econòmics al lloguer a llars amb rendes baixes incrementen els preus de l’habitatge i en bona part són capturades pels propietaris. A més són una transferència que, com hem vist, paga car un habitatge pitjor.

Els controls a les rendes de lloguer, malgrat que es podrien modular de moltes maneres, no són una bona eina per evitar el nivell d’explotació més alt que pateixen les llars de renda baixa si la referència que s’utilitza és la mitjana del lloguer d’un determinat territori.

Els ajuts i avals a la compra –com els que ha anunciat el govern espanyol– tenen efectes indesitjats, com l’augment de preus o el que mostra el cas britànic, on el 40% de les propietats municipals venudes en el marc del Right to Buy van acabar com a habitatges al sector privat de lloguer.

Hi ha un ampli consens que la política més eficaç per millorar l’assequibilitat de l’habitatge és ampliar el parc públic. Així i tot, potser un programa d’avals ambiciós podria ser un element important de la caixa d’eines per ampliar el parc assequible. Si als inversors privats els resulta econòmicament avantatjós invertir en habitatges barats, no deixa de sorprendre que el sector públic no actuï més decididament per ampliar el parc públic a través de l’adquisició i millora d’habitatges en aquest segment de mercat. Ho podria fer a través de la compra directa o exercint amb més audàcia el dret de tanteig. Fins i tot podria promoure la compra a través de cooperatives i altres regulacions que facilitin la compra comunitària i garanteixin el manteniment de l’assequibilitat a llarg termini.

Que el totxo sigui una bona inversió fa més difícil que el sector públic pugui disputar el domini de la provisió al mercat. Però l’explotació de l’habitatge que pateixen els sectors de renda baixa i les dificultats per comprar que tenen una part cada vegada més important de llars dibuixa aliances interessants. Fomentar-les podria ser una bona inversió.

Benet Fusté

@bfuste Sóc sociòleg. Treballo a l'administració local, amb un peu als serveis socials i l'altre a les polítiques d'habitatge. M'interessa l'avaluació de polítiques públiques, m'agraden les coses que es poden comptar i m'inquieten les desigualtats.

Comments

Comments are closed.