L’evolució del sistema de rendes mínimes autonòmiques a Espanya

El Ministeri de Drets Socials i Agenda 2030 ha publicat recentment el seu Informe anual de Rendes Mínimes d’Inserció . Aquest informe recopila i posa en comú les principals dades relatives als programes de rendes mínimes autonòmiques (RMA) i a les ajudes d’emergència social associades (AES).

La presentació de l’informe 2021 és especialment rellevant en la mesura que permet analitzar el sistema autonòmic de garantia d’ingressos en un període en què ja s’ha aplicat durant un any complet la nova prestació de l’Ingrés Mínim Vital (IMV). Malauradament, actualment no disposem de dades de despesa executada en aquesta prestació no contributiva de la Seguretat Social, per la qual cosa l’anàlisi se centrarà exclusivament, en aquest article, en l’evolució de la despesa executada en els programes de RMA i AES . Es consideren les prestacions de forma agregada en la mesura que es tracta d’actuacions que es dissenyen, en general, en el marc d’accions integrades de protecció social i garantia d’ingressos [1].

Tenint en compte aquest context, la qüestió fonamental a considerar és la mesura en què la introducció de l’IMV ha influït en la dinàmica de despesa autonòmica en prestacions RMA/AES.

Principals resultats

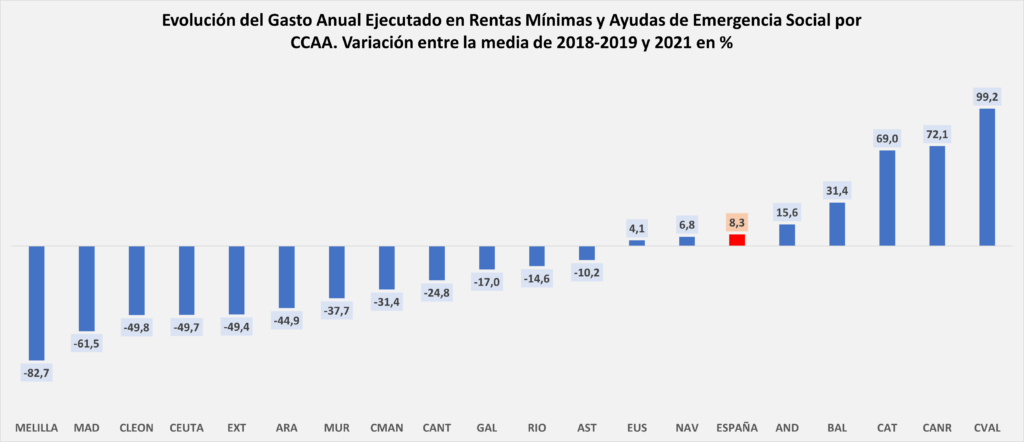

Als efectes considerats, atès el caràcter extraordinari de l’any 2020, caracteritzat per l’aplicació de mesures extremes de confinament social, s’ha considerat més convenient comparar la despesa realitzada el 2021 amb la mitjana de la despesa executada els anys 2018 i 2019. Les dades es presenten, en annex, al gràfic 1.

Destaca, per començar, que contràriament al que es pogués esperar, en conjunt la despesa en prestacions RMA/AES augmenta un 8,3% entre 2018/19 i 2021. No obstant això, la tendència alcista de la despesa es limita a una minoria de comunitats autònomes (encara que en algunes la pujada és molt cridanera). L’increment se situa entre el 4,1% i el 6,8% a Euskadi i Navarra, és del 15,6% a Andalusia i del 31,4% a les Illes Balears. Els majors augments de despesa, amb xifres properes o superiors al 70%, corresponen a Catalunya, les Canàries i el País Valencià.

En sentit contrari, la despesa es redueix en el període considerat entre -10,2 i -17,0% a Astúries, La Rioja i Galícia, – 24,8% a Cantàbria, entre -31,4% i -37,7 % a Castella la Manxa i Múrcia i entre -44,9% i -49,8% a Aragó, Castella-Lleó, Extremadura i Ceuta. La reducció de la despesa executada supera el -60% a la Comunitat de Madrid i a la ciutat autònoma de Melilla.

L’anàlisi de l’evolució observada no es pot aïllar, però, de la mesura en què la despesa en prestacions RMA/AES és capaç de cobrir la distància al llindar de risc de pobresa d’ingressos que s’observa abans de la consideració de les prestacions de habitatge i d’assistència social (prestacions i ajudes socials).

La mesura de la cobertura de la distància al llindar de risc de pobresa d’ingressos ha de fer front a la important dificultat que suposa la manca de dades acceptables respecte a les prestacions i els ajuts considerats a l’Enquesta de Condicions de Vida de l’INE (ECV). Com passa també en general amb l’EU-SILC europea, l’ECV no ofereix una aproximació desagregada a les diferents prestacions d’assistència social i d’habitatge, ni garanteix un nivell de precisió suficient respecte a la quantia dels ingressos personals i familiars d’aquest tipus ingressos .

Per això, la mesura de la taxa o nivell de cobertura que s’utilitza en aquest article és indirecta. Relaciona la despesa executada en prestacions RMA/AES, d’acord amb l’estimació de l’Informe del Ministeri, i la distància al llindar abans de prestacions d’habitatge i d’assistència social que s’obté a les estimacions de l’ECV. En aquest sentit, es considera que l’ECV sí que recull adequadament les dades relatives als ingressos propis de la població, per pensions i per les altres prestacions estatals (excepte les relacionades amb l’Ingrés Mínim Vital). Tot i que no tota la despesa en prestacions RMA/AES s’adreça a persones en risc de pobresa, la gran majoria de la despesa considerada sí que s’adreça a aquest col·lectiu per la qual cosa es considera que aquesta mesura proxy de la taxa o nivell de cobertura de la distància al llindar de pobresa d’ingressos és prou acceptable.

És important assenyalar, a més, que l’aproximació utilitzada en el mesurament de la distància no es basa en el mètode Eurostat sinó en el recurs al mètode EPDS ajustat (en aquest cas, mètode EPDS-Deleeck). Aquest mètode permet tenir en compte les necessitats percebudes per la pròpia població, així com les diferències observades en l’estimació d’aquestes necessitats per comunitats autònomes.

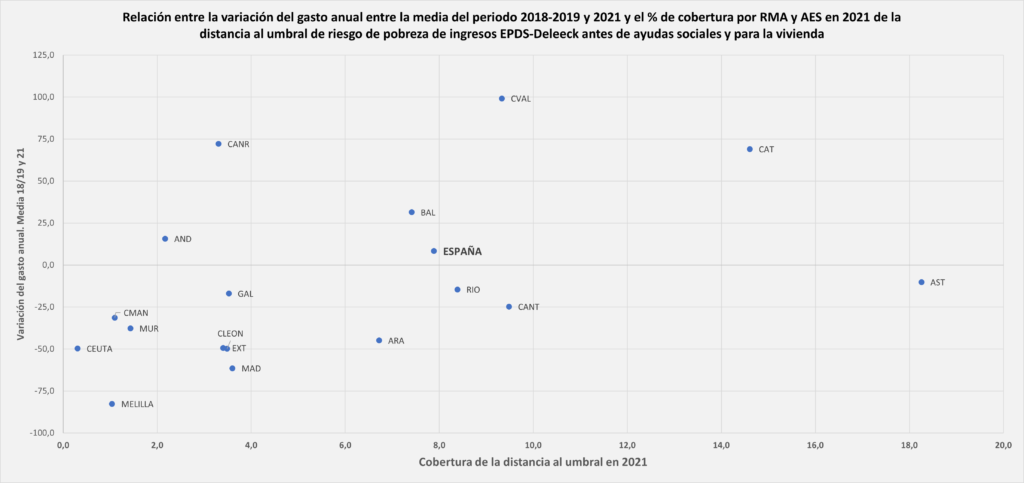

Tenint en compte el que hem assenyalat, els gràfics 2 i 3 presenten la informació bàsica per conèixer l’evolució de la taxa de cobertura dels sistemes autonòmics de protecció RMA/AES.

Com es pot comprovar al gràfic 2 [2], la variació de la despesa executada el 2021 respecte al 2018-2019 no resulta sempre determinant per entendre l’evolució dels sistemes de protecció autonòmics. Així, per exemple, la caiguda de -10,2% observada a Astúries és compatible amb un nivell de cobertura comparativament alt en aquesta regió en el context espanyol. El contrari passa, en canvi, en comunitats com les Canàries i Andalusia, malgrat una tendència alcista de la despesa entre el 2018-2019 i el 2021. D’aquí la necessitat d’analitzar de manera conjunta les dades presentades als gràfics 1 a 3.

Atès el conjunt de la informació disponible sobre l’evolució de la despesa i el nivell de cobertura de les prestacions RMA/AES, es poden assenyalar situacions molt diferents per comunitats autònomes.

Les comunitats forals

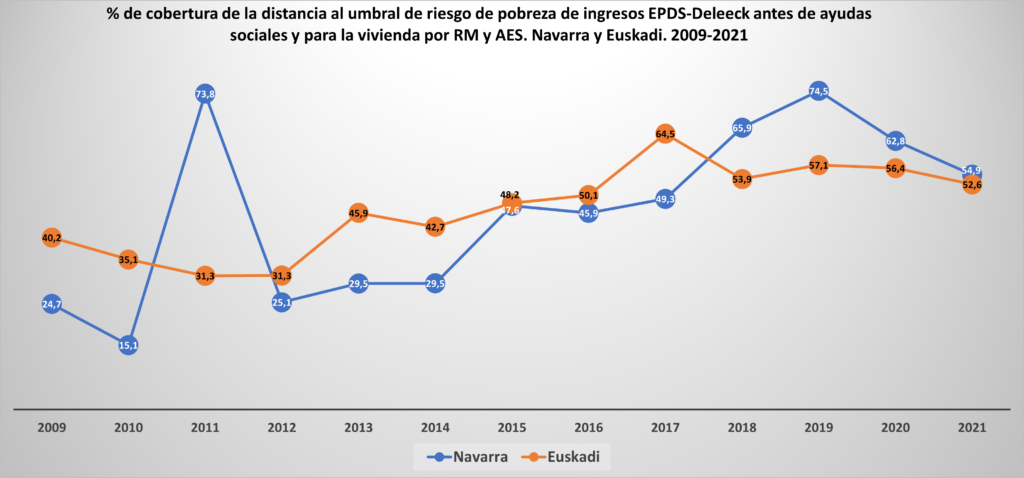

En el cas de Navarra i el País Basc, la tendència alcista de la despesa en prestacions RMA/AES es manté entre el 2018-2019 i el 2021 (6,8% i 4,1%). Tot i això, el tret fonamental de les dues comunitats forals és que es tracta de les úniques en què la taxa de cobertura de la distància al llindar supera el nivell del 50%: 54,9% a Navarra i 52,6% a Euskadi .

En aquestes dues comunitats autònomes, tota la informació coneguda revela que la despesa a RMA/AES continua superant la que correspon a l’IMV. Tot i això, des del 2019, la tendència de la cobertura de la distància al llindar de pobresa d’ingressos és descendent. El descens és només lleuger a Euskadi (de 57,1% el 2019 a 52,6% el 2021 [3]), però resulta molt més cridaner a la Comunitat Foral de Navarra (de 74,5% el 2019 a 54,9% el 2021). ).

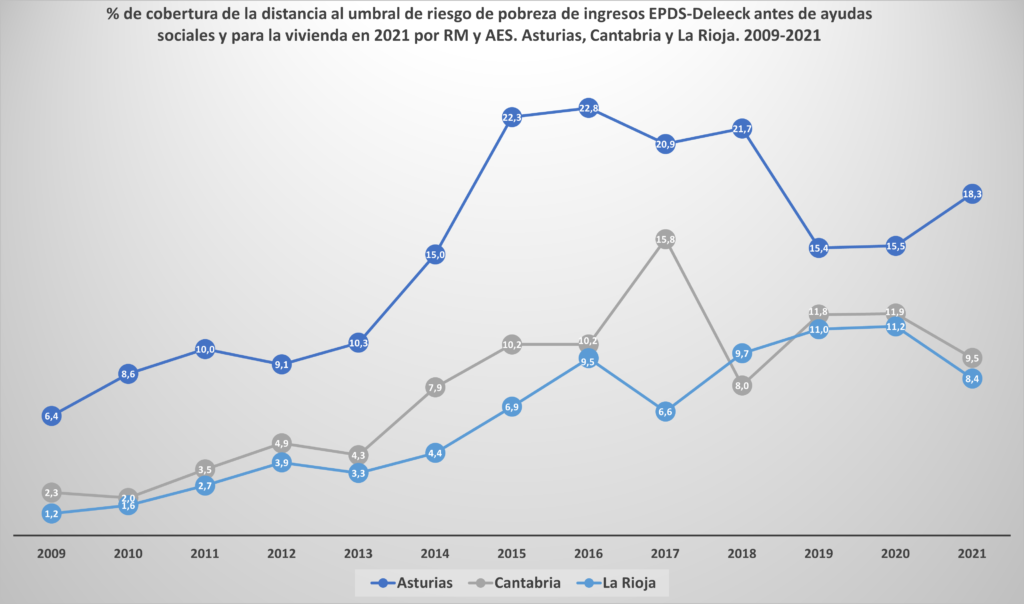

Astúries, Cantàbria i La Rioja

En altres comunitats autònomes del nord-oest espanyol, com Astúries, La Rioja i Cantàbria, entre el 2018-2019 i el 2021 s’observen reduccions significatives de la despesa executada en prestacions RMA/AES (-10,2%, -14,6% i -24, 8% respectivament). Tot i això, i encara que sense comparació possible amb Navarra i Euskadi, en aquestes regions el nivell de cobertura de la distància al llindar a través de les prestacions RMA/AES es manté per sobre del 7,9% en què se situa l’indicador general d´Espanya. La proporció és del 8,4% a la Rioja, del 9,5% a Cantàbria i del 18,3% a Astúries.

De fet, dins de les regions de règim comú, Astúries es consolida com el territori amb més capacitat de reducció de la distància al llindar de pobresa d’ingressos. En aquesta regió, els anys 2019 i 2020 suposaven una significativa reducció de la taxa de cobertura, amb xifres de 15,4-15,5% davant els nivells de 20,9% a 22,8% que s’observaven del 2015 a 2018. Tot i la reducció de la despesa executada el 2021 a RMA/AES, la caiguda del risc de pobresa permet que aquesta reducció sigui compatible per un repunt a l’alça de la cobertura de la distància al llindar. Així, el 18,3% del 2021 supera en gairebé tres punts percentuals la taxa de cobertura del 2019 i 2020.

En canvi, el nivell de cobertura es redueix el 2021 respecte a 2019 i 2020 a La Rioja i Cantàbria (de xifres de 11,0-11,3% a 8,4% a La Rioja i de 11,8-11,9 % a 9,5% a Cantàbria). No obstant això, no es tracta de taxes de cobertura substancialment diferents de les que s’havien observat des del 2015 en aquestes dues regions.

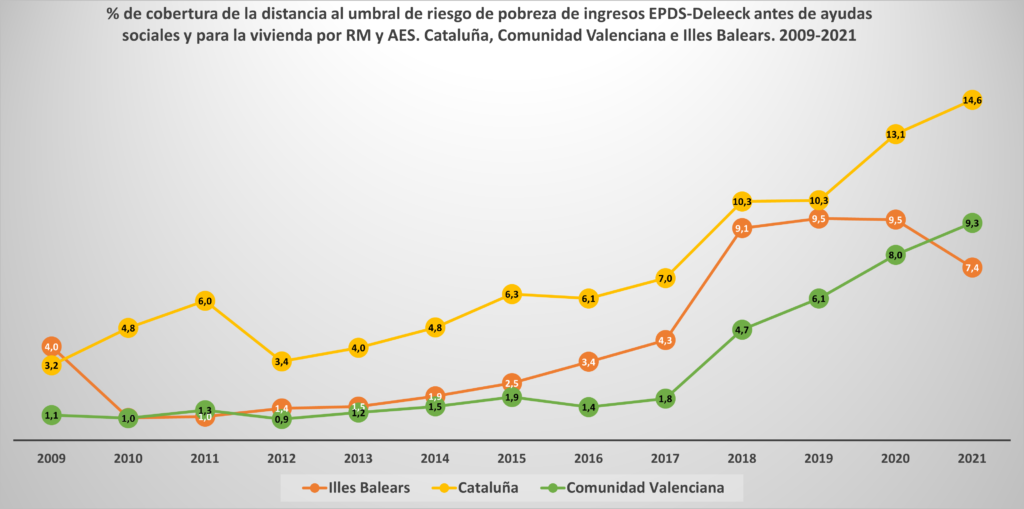

Catalunya, Comunitat Valenciana i Illes Balears

Les comunitats mediterrànies del centre i nord-est d’Espanya destaquen, per la seva banda, per un augment molt significatiu de la despesa executada en prestacions RMA/AES entre el 2018-2019 i el 2021: 31,4% a les Illes Balears, 69% a Catalunya i 99, 2% a la Comunitat Valenciana.

Aquesta dinàmica dona continuïtat en gran mesura a l’esforç de millora de la protecció que s’observava en anys anteriors. En aquest sentit, les tres comunitats assenyalades es caracteritzen per un fort increment dels nivells de cobertura a partir del 2015/2016, un esforç que encara es tradueix en increments de la taxa de cobertura el 2021 a Catalunya i a la Comunitat Valenciana. Així, en el cas català, es passa de nivells de cobertura només lleugerament superiors al 6% el 2015-2016 al 14,6% el 2021, una xifra només superada per Astúries i per les comunitats forals. A la Comunitat Valenciana, la taxa de cobertura passa de tot just un 1,4% el 2016 a 9,3% el 2021, per sobre aquest últim any del registre general d’Espanya.

Les Illes Balears van participar d’aquesta tendència expansiva des del 2,5% del 2015 a les xifres de 9,1-9,5% del 2018 al 2020. En aquest cas, però, la cobertura de la distància al llindar es redueix al 7 ,4% el 2021, lleugerament per sota del 7,9% general d’Espanya.

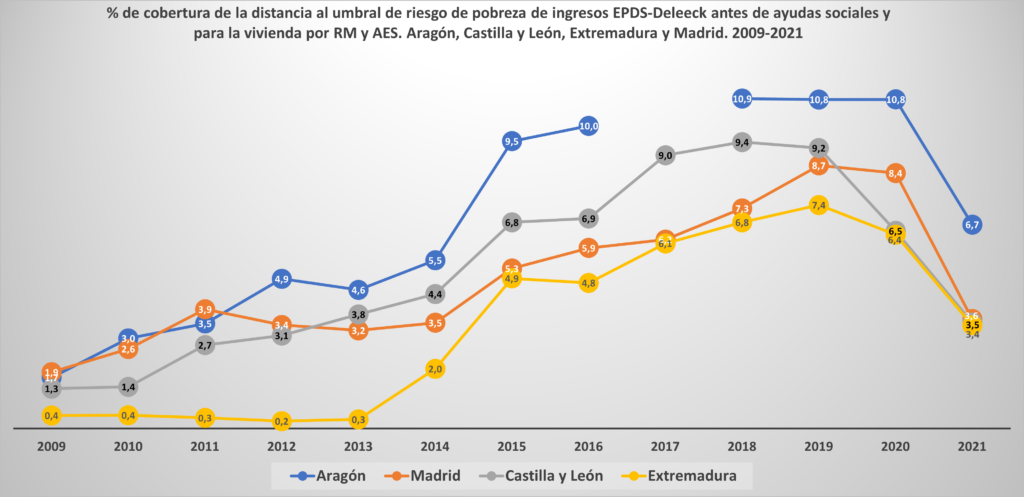

Aragó, Castella-Lleó, Madrid i Extremadura

En comparació amb les comunitats analitzades fins ara, les comunitats autònomes d’Aragó, Castella-Lleó, Madrid i Extremadura mostren una caiguda molt destacada de la despesa executada en prestacions RMA/AES entre el 2018-2019 i el 2021. La reducció és de -44,9 % a Aragó, de -49,4% a -49,8% a Extremadura i Castella-Lleó i de -61,5% a Madrid.

Aquestes quatre regions es caracteritzaven per un important creixement dels nivells de cobertura de la distància al llindar entre el 2013-2014 i el 2018-2019, amb taxes que arribaven el 2019 a 7,4% a Extremadura, 8,7% a Madrid, 9 ,2% a Castella-Lleó i 10,8% a Aragó. Tot i això, la cobertura es desploma el 2021 a Madrid, Extremadura i Castella-Lleó, amb nivells que se situen entre 3,4 i 3,6% el 2021. Encara que la taxa cobertura és més gran a Aragó, amb un 6,7% el 2021, se situa més de quatre punts percentuals per sota del 10,8-10,9% del 2018 al 2020.

A les quatre regions assenyalades, i sense perjudici que el procés de reducció s’avança al període 2019-2020 a Madrid, Castella-Lleó i Extremadura, la part bàsica de la caiguda de la taxa de cobertura es concentra en el període 2020-2021 .

La resta d’Espanya

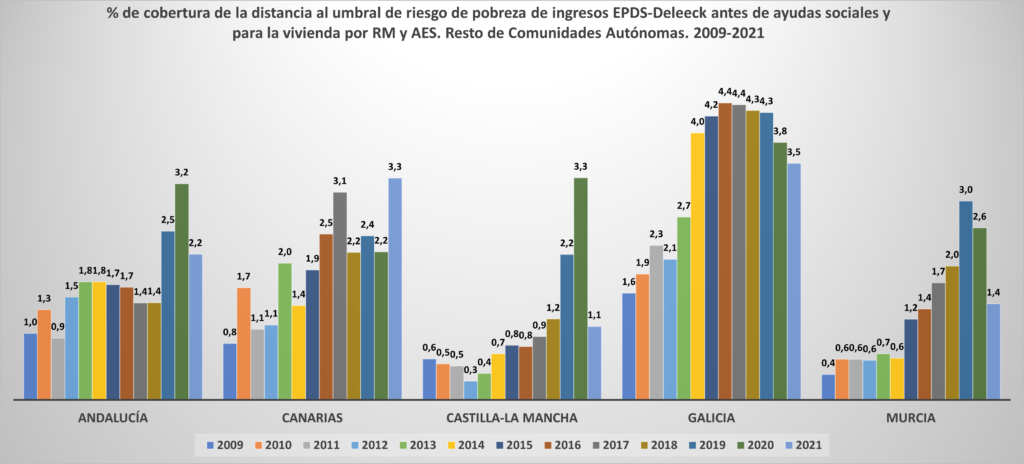

A les altres comunitats autònomes -Andalusia, Canàries, Castella la Manxa, Galícia i Múrcia-, la taxa de cobertura de les necessitats a través de les prestacions RMA/AES mai no va arribar a superar el nivell del 4,5% entre 2009 i 2021 La seva contribució ha resultat sempre, per tant, força residual, i aquesta és precisament la seva característica comuna pel que fa a l’anàlisi d’impacte dels sistemes autonòmics de protecció.

En aquest grup de regions, no obstant, es poden observar algunes diferències en l’evolució més recent. En alguna, com passa a les Canàries, s’observa un repunt en el nivell de cobertura. Aquesta passa de xifres de 2,2-2,4% entre el 2018 i el 2020 al 3,3% del 2021, una mica per sobre del 3,1% del 2017. És el resultat d’un increment d’un 69% en la despesa executada en aquesta comunitat autònoma el 2021 respecte a la mitjana del període 2018-2019.

Tot i aquesta dinàmica alcista, a les regions considerades, el nivell de cobertura de les Canàries es manté el 2021 una mica per sota del 3,5% de Galícia. En aquesta regió, s’observava una línia alcista als nivells de cobertura entre el 2,1% del 2012 i el 4,4% del 2016. La taxa s’estabilitzava amb posterioritat, en nivells propers al 4,3-4,4% , fins al 2019. A partir d’aquest any la cobertura de la distància al llindar cau de forma moderada fins a situar-se en el 3,5% esmentat per al 2021. En aquesta comunitat autònoma, la despesa executada es redueix en -17,0% entre el 2018 -2019 i 2021.

A Andalusia, després de caure d’1,8% el 2013-2014 a 1,4% el 2017-2018, la taxa de cobertura repuntava fins al 3,2% el 2020. La reducció posterior porta l’indicador a un 2,2 % el 2021, encara per sobre dels registres del 2009 al 2019. En termes de despesa executada, de fet, la xifra del 2021 se situa un 15,6% per sobre de la mitjana corresponent al període 2018-2019.

En qualsevol cas, entre 2020 i 2021, i dins de les regions incloses en aquest tipus, les caigudes més grans en les taxes de cobertura corresponen a Castella la Manxa i Múrcia, dues comunitats en què les reduccions recents resulten brusques i contrasten amb una línia alcista fins al 2019-2020. Així, a Castella la Manxa, la cobertura augmentava de 0,9% el 2017 a 3,3% el 2020 per reduir-se a 1,1% el 2021. A Múrcia, l’augment era del 0,6% el 2014 a 3 ,0% el 2019. Després de disminuir ja fins al 2,6% el 2020, la taxa de cobertura es redueix a l’1,4% el 2021.

A les dues comunitats assenyalades, la despesa executada el 2021 cau de forma rellevant respecte a la mitjana del 2018-2019: -31,4% a Castella la Manxa i -37,7% a Múrcia.

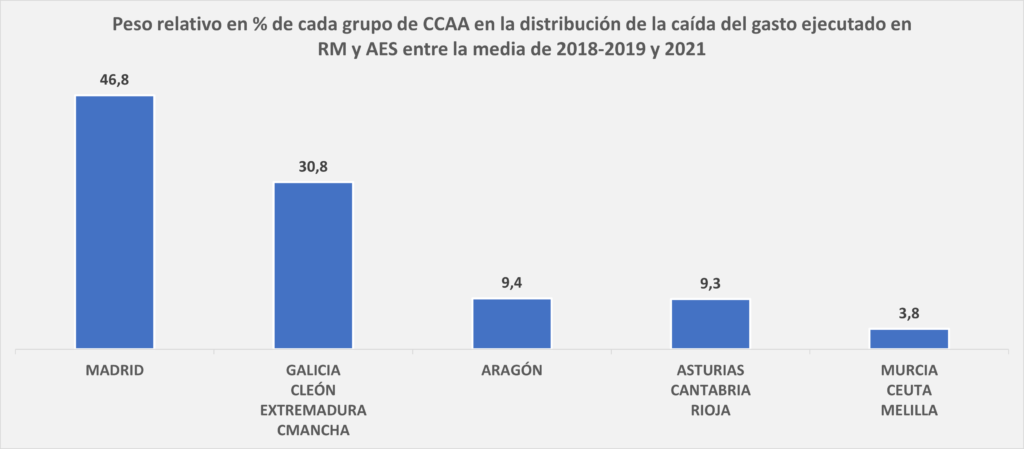

El gràfic 4 presenta, finalment, la distribució de la caiguda de la despesa executada entre 2018-2019 i 2021 per a aquelles comunitats autònomes on es detecta una reducció de la despesa en prestacions RMA/AES.

L’aspecte més destacable és que la Comunitat de Madrid recull, per si sola, un 46,8% de la reducció total de la despesa executada a les comunitats amb un nivell de despesa descendent. Un altre rellevant 40,2% correspon a la franja territorial que inclou Galícia, Castella-Lleó, Aragó, Extremadura i Castella -la Manxa. Un 9,3% correspon a les regions del nord-oest conformades per Astúries, Cantàbria i la Rioja, amb només un 3,8% associat a la comunitat autònoma de Múrcia i a les ciutats autònomes de Ceuta i Melilla.

Consideracions finals

En termes més qualitatius, es pot concloure amb la menció de tres idees principals.

En primer lloc, en un context en què hauria d’augmentar en els propers anys el pes de l’IMV en la cobertura de les necessitats de protecció davant de la pobresa, les tendències actuals mostren que les polítiques de despesa a RMA/AES continuaran resultant decisives en algunes comunitats autònomes. Tot i que el propòsit d’impuls a aquestes polítiques caracteritza sobretot les dues comunitats forals (Navarra i Euskadi), el compromís amb els sistemes de RMA/AES podria continuar sent rellevant, o fins i tot tendir a l’alça, en altres territoris. Per ara, aquest compromís encara és rellevant a Astúries, a Catalunya i, pel que s’ha observat en els darrers anys, a la Comunitat Valenciana.

En aquest context, caldrà seguir igualment el curs dels esdeveniments en altres regions amb cert impuls històric del sistema, com Cantàbria, La Rioja o Illes Balears. També serà convenient considerar el cas d’Aragó, amb nivells de cobertura molt més clarament a la baixa entre el 2020 i el 2021, però encara propers als de les tres regions esmentades.

Cal assenyalar, en segon lloc, que en general la taxa de cobertura de les prestacions RMA/AES el 2021 no s’allunya de les observades en el període previ al de creixement del 2015-2019. Si es contrasta el nivell de cobertura actual amb el dominant entre el 2009 i el 2014, no s’observen comunitats autònomes amb nivells de cobertura clarament inferiors als registrats en aquest període.

Això no obstant, i en tercer lloc, sí que s’observa certa dinàmica de desistiment, en favor de la nova prestació estatal de l’IMV, en algunes regions. Això és particularment notable en el cas de Madrid, però també s’observa, amb menor o més intensitat, a la franja territorial que inclou les comunitats autònomes de Galícia, Castella-Lleó, Castella la Manxa i Múrcia, així com les ciutats autònomes de Ceuta i Melilla. Tot i que el nivell de cobertura és comparativament més alt, aquesta dinàmica també es detecta en el cas d’Aragó.

És veritat que, després de la implantació de l’IMV, la reducció de la despesa executada que observa entre 2018-2019 i 2021 a les comunitats esmentades, fins i tot a la Comunitat de Madrid, suposa sobretot, per ara, renunciar a l’esforç de despesa assumida període que va dels anys 2014-2015 al 2019-2020. Com també s’observa a regions com Andalusia i Canàries, la dinàmica de desistiment observada no implica, per tant, una sortida completa de l’acció protectora. Suposa més aviat ressituar o mantenir en aquestes comunitats l’acció RMA/AES en una dimensió molt residual, amb nivells de cobertura normalment situats el 2021, amb l’única excepció d’Aragó, per sota del 5% de la distància al llindar.

Convé recalcar que, fins a la crisi financera del 2008, aquest caràcter residual era precisament el tret que havia caracteritzat pràcticament tot el sistema de garantia d’ingressos de les comunitats autònomes, amb prou feines algunes excepcions (bàsicament les comunitats forals i Astúries).

Com es pot comprovar, en qualsevol cas, la dinàmica esperable no permet pensar en un canvi significatiu en el paper secundari, de vegades pràcticament residual, en la protecció que les prestacions RMA/AES han tingut a Espanya. La situació de Navarra i Euskadi, on encara constitueixen el pilar central de l’acció de garantia d’ingressos, per sobre de l’IMV, continuarà sent, per tant, excepcional.

El principal dubte és si comunitats com Astúries, Catalunya o el País Valencià s’orientaran cap al pol de residualització del sistema RMA/AES que s’intueix a la majoria de les regions espanyoles o cap al paper dominant, o almenys rellevant, que cal seguir esperant a les comunitats forals. Ara com ara, les tres comunitats assenyalades es mantenen en una posició intermèdia, caracteritzada per un paper rellevant, encara que secundari, en el desenvolupament al territori de les polítiques de garantia d’ingressos.

[1] Algunes de les discontinuïtats a les dades de l’Informe del Ministeri es vinculen, a més, a la no sempre fàcil distinció entre els diferents tipus de prestacions i ajudes.

[2] Pel seu nivell de cobertura excepcionalment alt en el context espanyol, ia fi de presentar millor les diferències observades a les comunitats autònomes de règim general, no s’inclou al gràfic 2 les comunitats autònomes de Navarra i del País Basc.

[3] L’aprovació a Euskadi de la reforma legislativa del sistema de garantia d’ingressos hauria de contribuir a canviar de sentit la tendència descendent observada.

Gràfics associats

Gràfic 1

Gràfic 2

Gràfic 3.1

Gràfic 3.2

Gràfic 3.3

Gràfic 3.4

Pel seu caràcter excepcional i per no alterar la presentació gràfica, no s’hi inclou el 26,6% d’Aragó el 2017.

Gràfic 3.5

Gràfic 4

Luis Sanzo

@lsanzo Responsable de l’Àrea estadística del Departament de treball i polítiques socials del Govern Basc. Llicenciat per la Universitat Complutense de Madrid, especialitat en demografia. Va dirigir l’estudi sobre pobresa que va precipitar l’aprovació del sistema de garantia d’ingressos a Euskadi. Membre de la comissió tècnica que va dissenyar els mecanismes d’aplicació de els prestacions que el van configurar al 1989, es va encarregar de la direcció tècnica de la revisió que es concretà en l’anomenada Llei contra l’Exclusió a finals dels noranta. En aquesta es va introduir el sistema de bonificació al treball, un dels principals components de la Renda Mínima Basca.