Sobre la Renda Bàsica i la Renda de Garantia d’Ingressos (RGI)

Seguint amb la seva incansable tasca de promoció de la Renda Bàsica, Jordi Arcarons, Daniel Raventós i Lluís Torrens van presentar el passat dia 29 de gener un document anomenat ¿Necesita la Comunidad Autónoma Vasca una Renta Básica Universal? Sí, por supuesto. Y más allá . L’objectiu central d’aquest document és oferir, en un to no sempre amable, una resposta a l’article crític publicat al Bloc del SIIS, ¿Necesita Euskadi una Renta Básica Universal?

A la seva anàlisi, l’equip de Arcarons aborda una simulació econòmica del possible cost d’una Renda Bàsica per a la Comunitat Autònoma d’Euskadi (CAE) a partir, entre altres fonts, d’una aproximació pròpia a les dades de l’Enquesta de Pobresa i Desigualtats Socials (EPDS). Es tracta d’una enquesta desenvolupada a Euskadi com a estadística oficial des de 1996. El 1986 es va realitzar una aproximació similar que va servir com a detonant del procés que va donar lloc a la introducció d’un sistema de rendes mínimes en aquesta comunitat autònoma.

No és la meva intenció, en aquest document, entrar al fons de la qüestió plantejada en el text del grup d’Arcarons, ni respecte al seu model de Renda Bàsica ni sobre aspectes específics de la polèmica plantejada. La meva principal preocupació és fer servir la EPDS 2014 per analitzar les implicacions econòmiques per a Euskadi de l’objectiu de protecció que es planteja en la proposta del grup d’Arcarons. En aquest context, abordaré igualment els resultats comparats de la protecció proposada pels autors i la que ofereix a la pràctica per la RGI en vigor a Euskadi en 2014.

Sobre la garantia d’ingressos a Euskadi: referents econòmics per a diferents alternatives

L’objectiu de protecció que planteja el grup d’Arcarons, almenys així es considerarà a partir d’aquí, és garantir una renda neta de 7.902 euros anuals a persones majors de 18 anys (658,50 euros mensuals) i de 1.580,50 euros anuals als menors de 18 anys (131,71 euros mensuals).

Tenint en compte que la EPDS treballa amb ingressos nets després d’impostos, per simplificar s’analitza la qüestió en termes de contrast entre l’objectiu de protecció establert i els ingressos nets disponibles per cada persona. D’ells únicament es descompten els recursos procedents de prestacions assistencials de la pròpia CAE, a més de les transferències que es produeixen entre la pròpia societat. No és una aproximació, per tant, al model estricte del grup d’Arcarons sinó a les implicacions -a partir de la EPDS 2014- de la seva proposta de quanties garantides, abordades en termes nets, descomptant els ingressos disponibles.

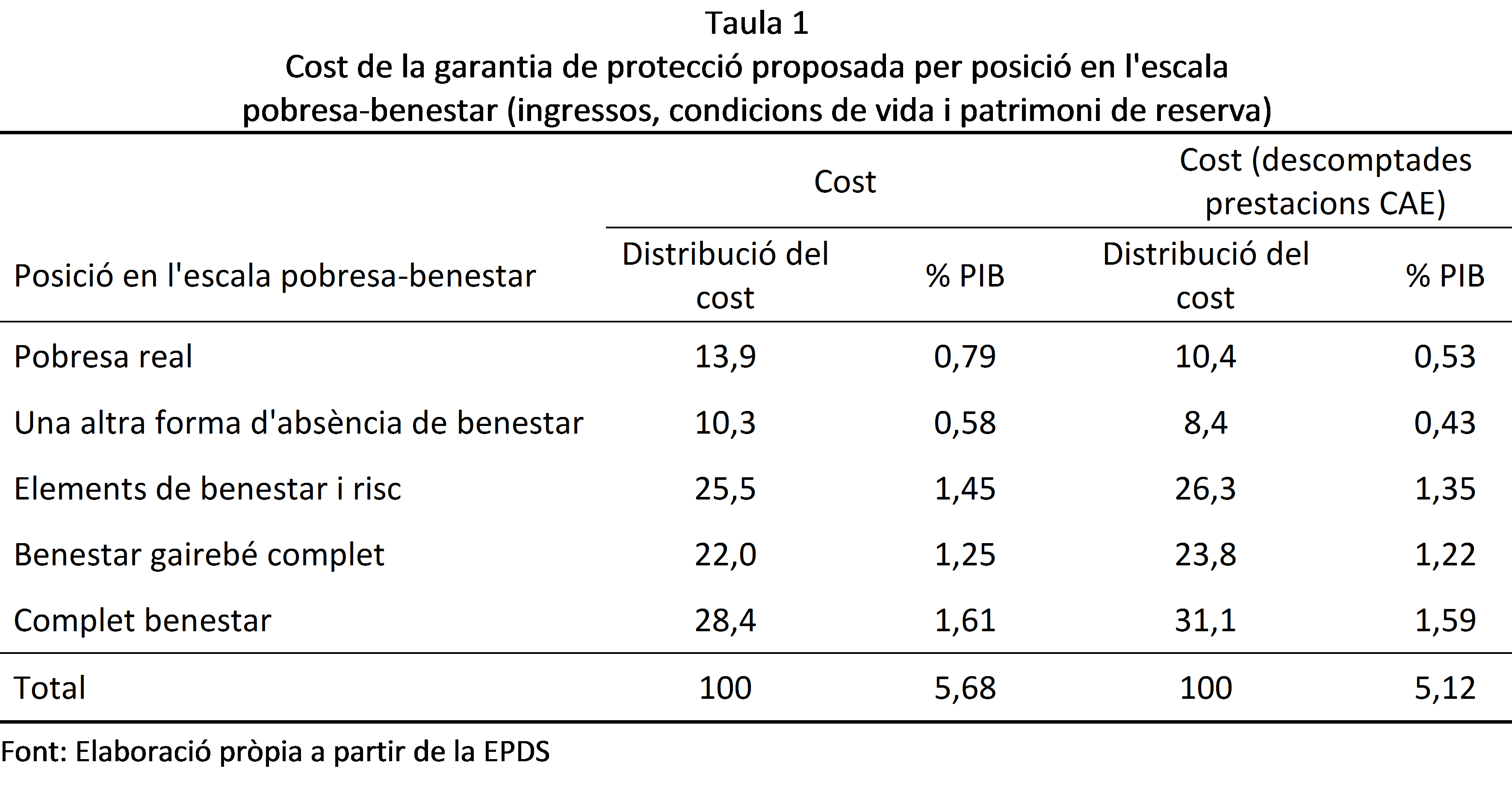

Com es pot comprovar a la taula 1, de substituir-se per complet el sistema de prestacions actuals de la CAE, el cost d’arribar a la protecció neta proposada se situaria en 3.819,7 milions d’euros, un 5,68% del PIB de la CAE el 2014. Si es descompta la despesa en l’actual sistema de prestacions d’Euskadi, el cost seria d’un 5,12% del PIB. La diferència de 0,56 punts del PIB és inferior al 0,87% que representen les prestacions del sistema basc (RGI / PCV / AES, més totes les altres prestacions CAE no relacionades directament amb el sistema de garantia d’ingressos). La raó és que part d’elles arriben a persones amb ingressos superiors a les quanties garantides que es contemplen en la proposta del grup d’Arcarons.

És important destacar que les implicacions econòmiques d’una aproximació neta d’aquest tipus són importants i allunyen al model del que implicaria una Renda Bàsica en sentit estricte, el què en podríem dir una Renda Bàsica bruta (és a dir, facilitant les quanties garantides com a recursos a acumular als ingressos actuals). Aquesta aproximació, que cap analista planteja seriosament en termes pràctics a Espanya, tindria un cost equivalent al 22% del PIB de la CAE. Alhora, cal tenir clar el que això significa: una aproximació neta com la proposada, si s’aplica a un model de Renda Bàsica, per molt que formalment pugui arribar a respectar el principi d’incondicionalitat, introdueix un contrast entre garantia i recursos. Per sota de certs nivells de recursos, la protecció es garanteix en la seva integritat; per sobre, es descompta de facto via imposició fiscal, d’aquesta manera l’aportació de Renda Bàsica podria arribar a ser nul·la.

El finançament del cost suplementari respecte a la protecció actual, un 5,12% del PIB, podria procedir de fonts diferents als ingressos per rendes de la població, ja sigui via major càrrega fiscal sobre el capital de les empreses, ingressos d’explotació de l’Estat de certs béns o serveis propis, increment dels impostos indirectes, etc. En absència d’aquesta via, però, una línia de reducció del cost passaria per l’augment dels impostos directes, sobre la renda de la població.

En aquest punt convé ressaltar que un 54,9% del cost suplementari de la protecció analitzada (2,81% del PIB) es vincularia a la protecció de col·lectius en situació de benestar, complet o gairebé complet. Per aquesta raó, en aquest cas un increment impositiu seria factible per abordar el finançament, encara que en la pràctica això es traduís en una Renda Bàsica més baixa que la garantida a la resta de la població o, fins i tot, absència de cap aportació. Com ja s’ha assenyalat, en general, les propostes de Renda Bàsica formulades a Espanya han assumit aquesta aproximació que, a la pràctica, ve associada a un increment en la imposició fiscal directa a certs col·lectius de població.

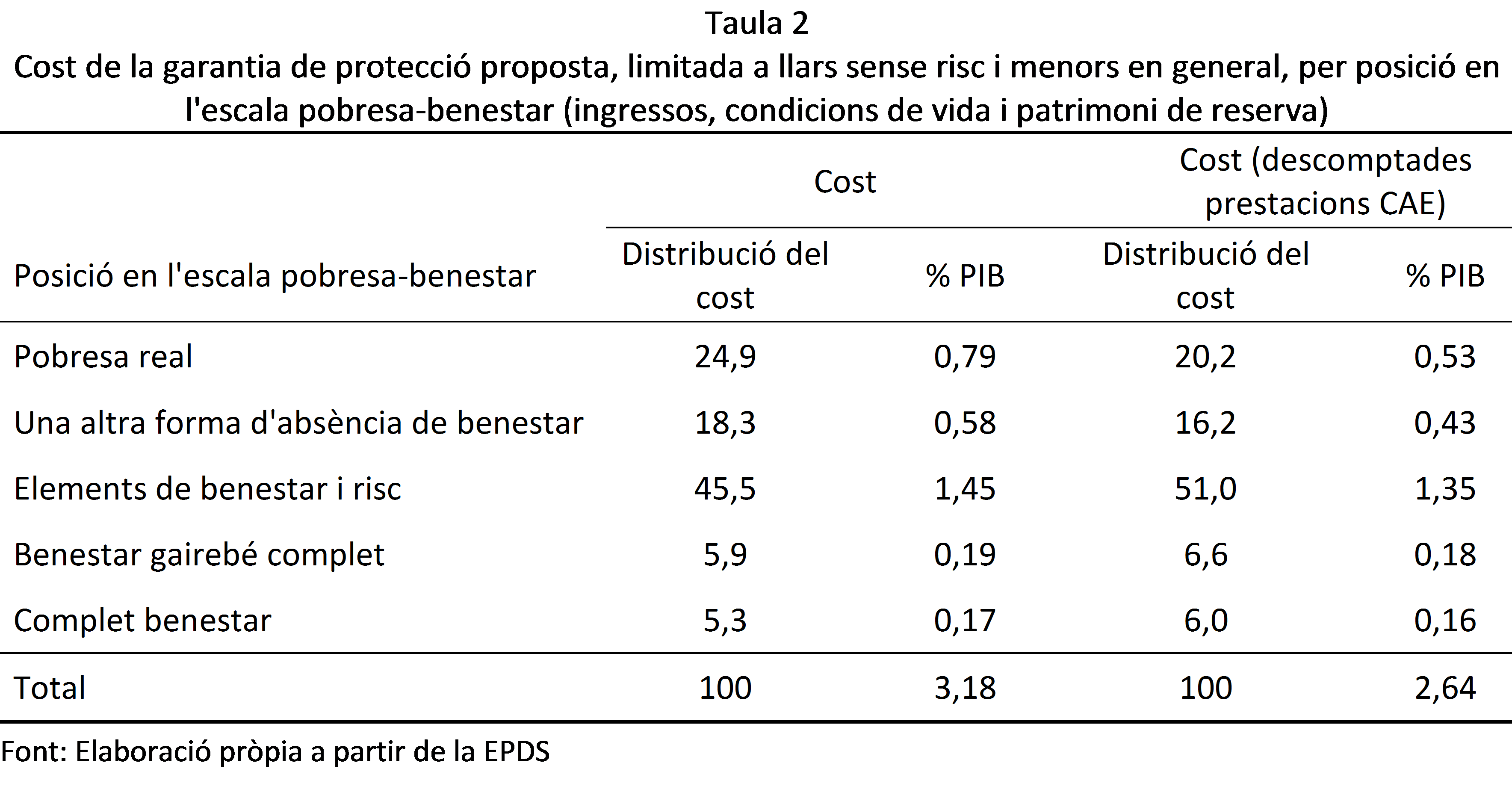

En aquesta línia d’aproximació, una alternativa per limitar el cost seria centrar la protecció efectiva en la població menor en el seu conjunt, i en l’adulta no pertanyent a llars en situació de benestar, complet o gairebé complet. En 2014, aquest grup de protecció preferent suposava un 41,5% de la població de la CAE. Es tracta d’una proposta en la qual gairebé tota la població guanyaria, llevat de la situada en posició de benestar i sense menors a la llar, però que no obstant això centraria la millora de la protecció en el grup més afectat per la pobresa i la precarietat.

Com es pot veure a la taula 2, el cost suplementari es reduiria de manera substancial però seguiria sent important, i arribaria al 2,64% del PIB. El cost seria de 2,37% a Guipúzcoa, 2,45% a Àlaba i 2,88% a Biscaia.

En aquest punt, un aspecte essencial, almenys si el finançament suplementari va a càrrec de les rendes de les llars que no es beneficien en termes nets del nou sistema, és analitzar les implicacions que tindria el cost suplementari de 1.774,9 milions anuals de euros que suposa el 2,64% del PIB esmentat. Suposaria una reducció mitjana d’un 8,39% en els ingressos mitjans nets totals, per tots els conceptes, de les llars en situació de benestar, complet o gairebé complet, a Euskadi. Les implicacions econòmiques del finançament del model serien per tant significatives per a aquestes llars.

Crida l’atenció, en qualsevol cas, que la contribució del model als grups més necessitats no seria qualitativament dominant, fins i tot en l’aproximació ajustada recollida en la taula 2. Tot i que un 87,4% de la despesa suplementari es dirigiria a grups amb algun risc respecte a l’accés al benestar, només un 36,4% de la protecció es dirigiria a grups en situació d’absència de benestar. En els col·lectius en situació de pobresa real, suposaria una aportació complementària equivalent a un 0,53% del PIB. Es tracta tot just un 20,2% del cost total de la proposta de millora de la protecció (encara que sens dubte amb una aportació afegida molt significativa per a aquest grup de població).

En qualsevol cas, hi ha una altra possible línia d’intervenció, més coherent amb el model actual de RGI. Aquesta suposaria complementar les prestacions fins a assegurar ingressos que arribin als llindars de pobresa i absència de benestar que s’obtenen de la EPDS (en la dimensió de manteniment o ingressos). En el difícil acostament a aquests llindars troben origen, de fet, els diferents problemes de pobresa i precarietat que afecten la societat.

En la línia de complementació d’ingressos clàssica plantejada per la RGI, l’objectiu d’acostament al llindar de pobresa se situaria en 256.200.000 d’euros, amb un increment de la despesa del 0,38% del PIB. El cost d’acostament a la línia de benestar seria bastant més gran: 1.013,6 milions de despesa suplementari, equivalents al 1,51% del PIB. Les implicacions econòmiques serien, malgrat això, inferiors al model de quanties proposat per Arcarons, Raventós i Torrens.

Un projecte d’acostament efectiu contra la pobresa podria oscil·lar en uns marges molt variables, des del mínim de 0,38% de despesa suplementari que permetria situar a tota la població almenys en el llindar d’ingressos que previndria la pobresa al 5,12 % que faria factible una protecció propera a l’opció màxima en el plantejament d’Arcarons, Raventós i Torrens.

En una perspectiva a mig termini, podria pensar-se en una via intermèdia en què un bon sistema general de rendes mínimes es combinés amb una Renda Bàsica per a menors. En el cas basc, aquest projecte vindria a tenir un cost proper a un 1,1% suplementari al que suposa en l’actualitat el manteniment del sistema basc de prestacions. De comptar amb suport polític, aquesta línia podria arribar a ser viable com a projecte a llarg termini, en una societat que s’enfronta -no obstant- a l’enorme repte que suposa l’envelliment (Conde-Ruiz s’estima en al voltant de 6,7 punts del PIB el desfasament entre ingressos i despeses que anirà consolidant-se en l’horitzó de 2050 en el finançament del sistema de pensions a Espanya).

El correcte desenvolupament d’aquesta proposta requeriria, en qualsevol cas, analitzar els possibles ajustos a introduir en el sistema de quanties o en el model de bonificació a l’ocupació de la RGI. En aquest punt caldria analitzar en particular la conveniència o no d’una gestió per la via fiscal que, en part, dependrà de l’objectiu o objectius a assolir mitjançant el sistema de bonificació (prevenció de desincentius a l’ocupació, suport a la població treballadora amb baixos salaris i/o millora general del benestar de les categories mitjà-baixes de la població). En aquest sentit, no seria descartable una aproximació mixta des del sistema fiscal i Lanbide (el servei basc d’ocupació).

El paper actual del sistema de prestacions assistencials d’Euskadi

Un aspecte complementari d’interès és considerar l’impacte comparat de les quanties proposades per l’equip de Arcarons i les del sistema de prestacions d’Euskadi, prenent com a referència la població amb accés a la RGI en la EPDS 2014. En particular, es tracta de comprovar si tota la població amb accés a l’actual sistema de protecció a Euskadi es beneficiaria de l’alternativa plantejada.

Els resultats mostren alguns aspectes rellevants.

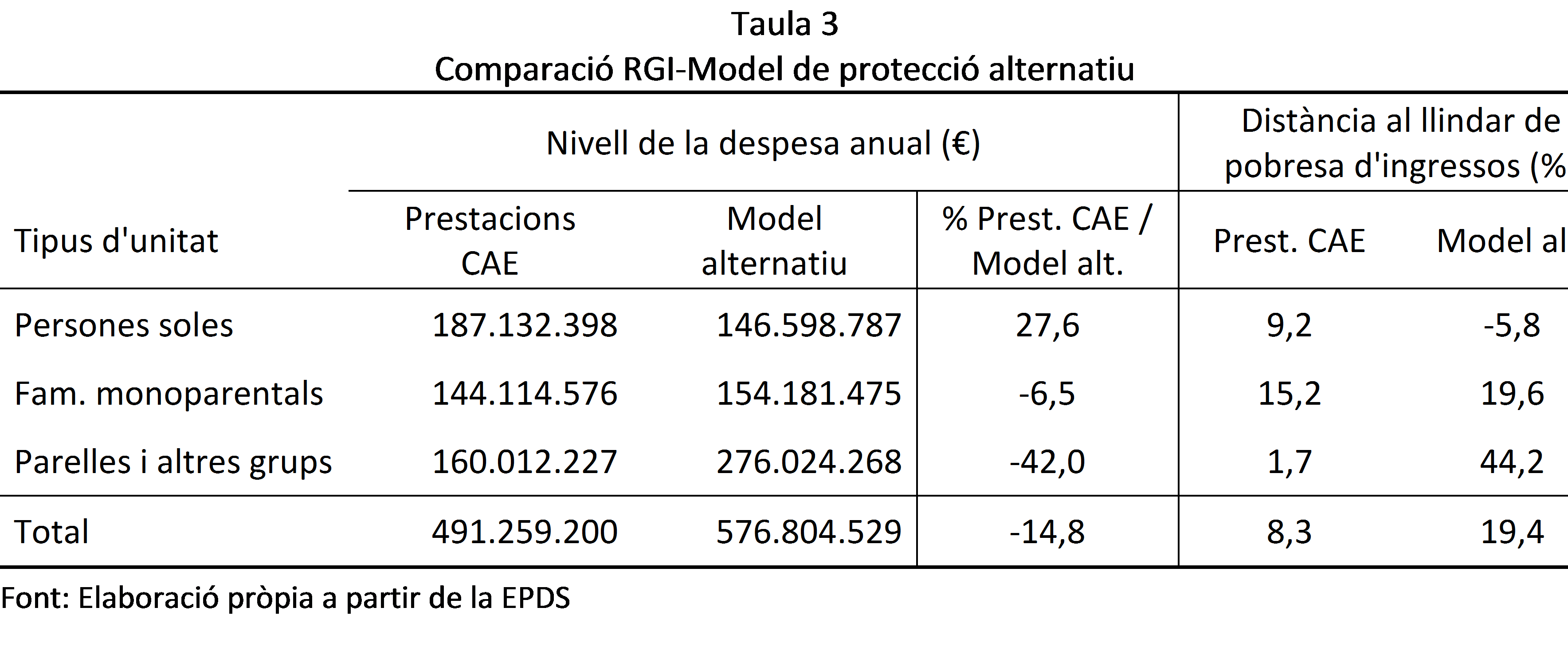

En primer lloc, el conjunt del sistema assistencial basc va destinar 491.300.000 d’euros a la població beneficiària de la RGI el 2014. Aquesta despesa equival a un 85,2% del cost que tindria l’aplicació a aquest grup del model d’ingressos garantits proposat per l’equip de Arcarons, estimat en 576.800.000. La diferència és de 85,5 milions, un 0,13% del PIB. Aquesta diferència no suposa sinó un 2,5% de l’increment total de despesa que suposaria la implantació de la protecció alternativa analitzada, 4,8% si es l’increment es limités a la protecció a menors i a col·lectius no situats en posicions de benestar.

Tot i que la protecció proposada suposa major nivell de despesa en el col·lectiu beneficiari de la RGI, crida l’atenció que, en les 64.286 unitats estimades en la EPDS com a beneficiàries d’aquesta prestació el 2014, el 49,7% de les quals disposarien de menys recursos amb la protecció alternativa proposada que amb l’actual sistema de prestacions de la CAE. A un 75,6%, aquesta proporció és màxima en les persones que no constitueixen grup familiar, en general persones soles, però també és majoritària en les famílies monoparentals (52,4%). En canvi, un 93,5% de la resta de tipus familiars, en general nuclis basats en una parella, amb o sense fills/es, es beneficiarien del model de protecció alternatiu. La raó és la manca d’introducció de mecanismes d’economia d’escala en el model Arcarons-Raventós-Torrens i l’efecte dels límits de quantia de la RGI per a famílies de quatre o més membres.

La major protecció comparada en llars de major grandària explica d’altra banda que, en termes personals, i no d’unitats beneficiàries, el pes de la població millor atesa a través de la RGI es redueixi al 35% del total. El percentatge de persones que perdrien recursos en absència del sistema de prestacions basc, amb les quanties proposades per l’equip de Arcarons, resulta però substancial. La majoria de les persones soles i en famílies monoparentals seguirien estant millor amb el model RGI actual.

Es tracta d’una realitat que es vincula en bona mesura a factors com el subsidi complementari per a famílies monoparentals i, de manera particular, amb l’existència de la Prestació Complementària d’Habitatge. Els mateixos autors de l’article són conscients que la PCH suposa un plus i la retirada d’aquesta prestació situaria en condicions més precàries a una part de la població. D’aquí que arribin a considerar la possibilitat de no retirar-la.

A la taula 3 es compara la despesa en el sistema basc de prestacions en relació amb la protecció que introduiria el model alternatiu. En els grups no familiars, persones soles en el fonamental, el sistema basc destina un 27,6% més que el model alternatiu de quanties. De mitjana, aquesta aportació supera en un 9,2% el llindar de pobresa mitjà, i el model alternatiu un 5,8% per sota.

En les famílies monoparentals, la despesa és molt similar, amb una diferència de tot just un 6,5% en perjudici de l’actual sistema basc. En tots dos casos es supera el llindar mitjà de pobresa, un 15,2% en el cas del sistema basc i en un 19,6% en el model alternatiu.

La principal diferència es vincula a les parelles i altres grups familiars, amb un 42% menys de despesa en el sistema basc que en el model alternatiu de quanties. No obstant això, la despesa mitjana en prestacions de la CAE segueix superant, en un 1,7%, el llindar mitjà de pobresa.

És cert que, en el model de prestacions de la CAE, la protecció es veu condicionada per factors com ara la limitació de la PCV a una acció de protecció al lloguer o pels límits de quantia establerts, topalls que limiten la protecció a les famílies de major grandària. Això fa que alguns col·lectius tinguin un nivell de protecció una mica menor i que alguns no aconsegueixin superar la pobresa. No obstant això, entre els grups en situació de pobresa real i beneficiaris de la RGI (un grup important però minoritari dins de la població beneficiària), el sistema de prestacions redueix de forma molt substancial la distància al llindar de pobresa d’ingressos: el 80, 6% sense el sistema de prestacions de la CAE al 15,6% amb elles.

A tot el que hem dit anteriorment ha de sumar-s’hi el fet que certs sectors no accedeixin a la RGI, element central de la protecció en la CAE. No obstant això, cal no oblidar que això es deu en part a l’aplicació de límits d’empadronament (que Arcarons i el seu grup podrien arribar a contemplar) i a la disposició de recursos patrimonials comparativament elevats. Es tracta d’una qüestió que habitualment no es planteja en els sistemes de renda bàsica, però que resulta rellevant en un debat sobre aquestes qüestions.

Algunes idees finals

La comparació de la protecció proposada per l’equip d’Arcarons i la que en 2014 garantia la RGI és reveladora d’algunes de les raons per les quals molts especialistes defensen a Euskadi el sistema de garantia d’ingressos avui existent en aquesta comunitat.

Es tracta, en aquest sentit, d’un sistema que treu de la pobresa a una part important de la població en situació de risc, que redueix de forma substancial la distància al llindar de pobresa d’ingressos en aquells casos en què no ho aconsegueix per complet i que protegeix millor que l’alternativa plantejada a certs col·lectius de població, especialment persones soles però també una majoria de famílies monoparentals. La completa prevenció del risc de pobresa d’ingressos, millorant el model de prestacions centrat al voltant de la RGI, tindria un cost no excessiu, de al voltant del 0,4% del PIB basc. Com s’ha assenyalat, unit a un mecanisme de Renda Bàsica que s’estengués al conjunt de la població menor, ampliant el benestar de grups no pobres, el cost suplementari podria situar-se prop d’un 1% del PIB. Una perspectiva, per tant, abordable.

Més enllà de les raonables crítiques al sistema de prestacions d’Euskadi, està acreditat que es tracta del model de rendes mínimes més protector al Sud d’Europa, l’únic que ha estat compatible a Espanya amb taxes d’atur substancialment inferiors a les observades en crisi anteriors i el que ha permès al País Basc quedar molt lluny en indicadors de pobresa i precarietat d’altres comunitats autònomes durant l’anomenada Gran Recessió. Són motius més que suficients per defensar aquest sistema.

És difícil compartir, per tant, les crítiques sistemàtiques i continuades a programes com el que representa el conjunt de prestacions de garantia d’ingressos existents a Euskadi. No es tracta de negar la possibilitat de millora, ni tan sols la possibilitat que altres alternatives puguin arribar a oferir una solució més efectiva i racional en la lluita contra la pobresa. Però sí que cal afirmar que no tractem, quan parlem de laRGI i de les prestacions associades, amb el programa irrellevant que en ocasions es pretén assenyalar. Com hem pogut comprovar, pel que fa a la població més pobra, ofereix fins i tot en molts casos una atenció més adequada que la que es proposa en models teòrics alternatius com el defensat per Arcarons, Raventós i Torrens.

Es pot comprendre que això no es comparteixi des de llocs com Catalunya, on no hi ha una referència comparable al sistema RGI/PCV/AES que mereixi un mínim suport. Però el que no sembla comprensible és que la defensa de posicions alternatives requereixi la sistemàtica desqualificació d’un sistema de garantia d’ingressos que tant d’esforç ha suposat dissenyar, implantar, desenvolupar i mantenir en un altre tipus de societat. I que ha acoseguit, a més, resultats que ningú hauria de menystenir.

Aquest article ha estat publicat originalment en castellà a hungrygrass.org

Luis Sanzo

@lsanzo Responsable de l’Àrea estadística del Departament de treball i polítiques socials del Govern Basc. Llicenciat per la Universitat Complutense de Madrid, especialitat en demografia. Va dirigir l’estudi sobre pobresa que va precipitar l’aprovació del sistema de garantia d’ingressos a Euskadi. Membre de la comissió tècnica que va dissenyar els mecanismes d’aplicació de els prestacions que el van configurar al 1989, es va encarregar de la direcció tècnica de la revisió que es concretà en l’anomenada Llei contra l’Exclusió a finals dels noranta. En aquesta es va introduir el sistema de bonificació al treball, un dels principals components de la Renda Mínima Basca.