Ingrés mínim vital i rendes mínimes autonòmiques. Què faran les comunitats autònomes?

Introducció

El passat 1 de juny de 2020, el Butlletí Oficial de l’Estat publicava el Reial decret llei 20/2020, de 29 de maig, pel qual s’estableix l’ingrés mínim vital (IMV).

El nou IMV constituirà el marc de referència per a la política de garantia d’ingressos a Espanya durant un període de temps probablement llarg. Introdueix un canvi notable respecte a la situació prèvia a la seva aprovació, en la qual es deixava en mans de les comunitats autònomes la responsabilitat d’establir prestacions de garantia d’última xarxa, les anomenades rendes mínimes autonòmiques.

Un cop introduïda la prestació estatal de renda mínima, la qüestió clau per a les comunitats autònomes consistirà en definir la forma en què intentaran adaptar-se a el nou marc de política social que representa l’IMV. Aquest article aborda una qüestió que, contràriament al que podria pensar-se, està lluny de quedar resolta en el Reial decret llei aprovat.

L’IMV: una iniciativa positiva, amb algunes limitacions

El nou IMV suposa sens dubte un important avanç en la política social impulsada per l’Estat. Per primera vegada des de l’aprovació de l’actual Constitució el 1978, el Govern d’Espanya acorda destinar una partida econòmica significativa, al voltant de 3.000 milions d’euros anuals, a polítiques de renda mínima o renda garantida. Sense perjudici de la constatació d’aquest pas endavant essencial, el disseny de l’IMV planteja alguns problemes importants per a les comunitats autònomes amb una certa trajectòria històrica en el desenvolupament de les polítiques de garantia d’ingressos.

Les quanties establertes

Un primer problema es vincula amb els límits associats a les quanties garantides per l’IMV. Tot i l’indubtable esforç protector que el caracteritza, aquestes quanties resulten per ara limitades. Això afecta de manera especial a les comunitats autònomes que tenen regions metropolitanes densament poblades i amb un cost de la vida comparativament elevat.

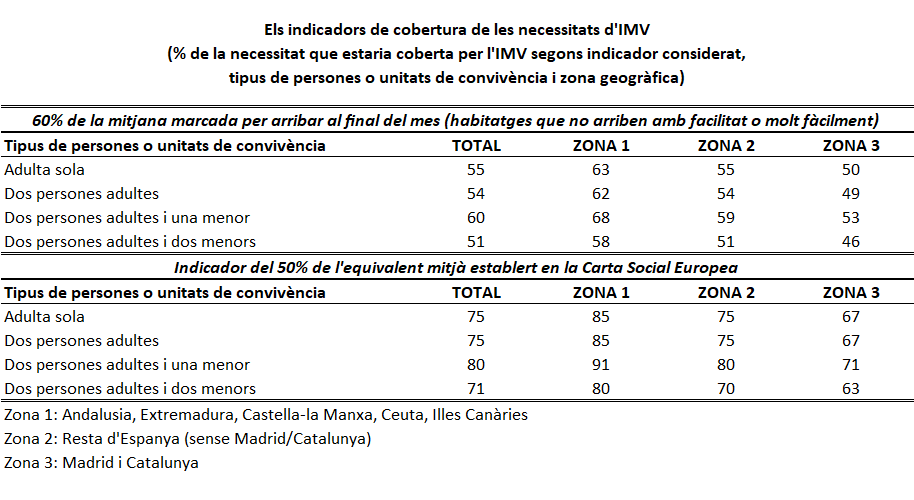

Aquests aspectes es poden comprovar a la taula 1 . Aquesta taula aporta informació sobre alguns indicadors de cobertura de les necessitats d’ingrés per l’IMV, en relació amb alguns dels tipus de persones o unitats de convivència socialment més representatives. D’una banda, considerant el 60% de la mitjana assenyalada per les llars per arribar a final de mes (pregunta HS130 de l’Enquesta de Condicions de Vida), s’observa que el grau de cobertura per al conjunt d’Espanya se situa entre el 51% (en el cas d’una parella amb dos menors) i el 60% (en el cas d’una parella amb un menor). L’interval se situa entre el 58% i el 68% en el grup de comunitats autònomes amb un nivell de preus més baix (Andalusia, Extremadura, Castella la Manxa, Ceuta i Canàries), però es redueix a un interval entre el 46 i 53 % en el grup compost per la regió de Madrid i Catalunya.

Taula 1

D’altra banda, la taula contempla l’indicador del 50% de la mitjana equivalent que es considera com a llindar de pobresa a superar pel Comitè Europeu de Drets Socials que monitoritza el compliment de la Carta Social Europea (i a la què s’aplica l’escala d’equivalència associada a les respostes de la població a la pregunta HS130 ). En aquest cas, el grau de cobertura se situa entre el 71 i 80% per al conjunt d’Espanya. La proporció se situa entre el 63 i el 71% en el grup Madrid / Catalunya.

Les dades de cobertura potencial de l’IMV anticipen que la seva aportació resultarà decisiva en la prevenció de les formes de vulnerabilitat econòmica més severes, però la distància amb els llindars de necessitat considerats, lligats al mesurament de la pobresa, seguirà sent rellevant. Aquesta situació farà necessari que les comunitats autònomes, almenys aquelles que segueixin apostant per les polítiques de garantia d’ingressos, complementin les quanties garantides per l’IMV.

La concepció anual de l’IMV

A banda d’afrontar la problemàtica assenyalada, les comunitats autònomes interessades trobaran un altre problema rellevant en el disseny de l’IMV: l’orientació anual del model de gestió de la prestació.

D’alguna manera, l’IMV s’assembla a un tipus de crèdit fiscal similar al que planteja l’EITC nord-americà. D’aquesta manera, l’accés a la prestació dels grups potencialment beneficiaris (famílies o persones soles), així com la seva quantia, es vincula a la comparació anual entre els ingressos reals durant l’exercici fiscal anterior i la renda anual garantida, amb devolució d’ingressos als que se situïn per sota de la renda de garantia. L’IMV s’allunya però de el tipus de contrast fiscal de l’EITC i es planteja com una prestació de Seguretat Social. En comptes de liquidar a any vençut, a més, la prestació es distribueix mitjançant aportacions mensuals durant l’any posterior al de l’exercici fiscal de referència.

La concepció anual de l’IMV planteja disfuncions i dificultats de gestió, almenys per a aquelles comunitats autònomes que vinculen l’accés a la renda mínima a la situació existent en cada moment . D’una banda, durant l’any en curs, situa com a receptores potencials de l’IMV a persones que poden no trobar-se en situació de vulnerabilitat econòmica[1] . Per una altra, el que és molt més problemàtic, deixa en condicions precàries a qui, no disposant en l’actualitat de recursos suficients però sí al llarg de l’any anterior, haurien d’esperar a la finalització de l’any per poder accedir a la prestació . D’aquesta manera, persones actualment necessitades poden quedar desateses.

Per tant , i a diferència de les rendes mínimes, l’IMV no fa front, llevat d’algunes excepcions com les que preveu la Disposició transitòria tercera, a les necessitats del moment, i ajorna la protecció a l’any següent. Aquestes necessitats han de seguir sent ateses a través de les rendes mínimes autonòmiques.

El model d’aproximació anual al còmput dels ingressos que es planteja a l’IMV dificulta seriosament, a més a més, la possibilitat d’una integració de la nova prestació amb les rendes mínimes autonòmiques. La raó és que aquestes són prestacions amb una gestió què es basa en la consideració de la situació de la població potencialment beneficiària en un període de temps més curt que l’any.

Les alternatives per a les comunitats autònomes

El RDL 20/2020 obre la porta a una gestió descentralitzada de l’IMV a través de la modalitat de conveni o, en el cas de Navarra i País Basc, de l’assumpció directa de les funcions i serveis atribuïts a l’INSS. No imposa tanmateix una obligatorietat general de participació autonòmica en l’administració de la prestació. D’aquesta manera, aquelles comunitats autònomes que renunciïn a gestionar l’IMV podran fer-ho. Els que optin per participar-hi tampoc no tenen l’obligació de complementar quanties o de cobrir nous col·lectius. Les comunitats autònomes podrien fer-ho, però no hi estaran obligades.

És possible, per tant, que algunes comunitats autònomes desisteixin de la seva responsabilitat respecte a les polítiques de garantia de ingressos .

La pregunta interessant, però, és què podran fer les comunitats autònomes interessades en afrontar el repte de contribuir a consolidar, o millorar, el nou sistema de protecció lligat a l’IMV. Sense negar la possibilitat d’altres vies d’actuació, les alternatives més probables serien les que es plantegen a continuació.

La gestió autonòmica exclusiva de l’IMV

És possible que algunes comunitats autònomes sense excessiu interès en la despesa en polítiques de rendes mínimes puguin mostrar voluntat de participar en l’extensió i desenvolupament d’una prestació que tindrà sens dubte impacte social.

En el cas d’aquelles comunitats que simplement vulguin aprofitar la possibilitat de gestionar el IMV, a càrrec essencialment de l’aportació financera de l’Estat, podrien simplement assumir la gestió de la prestació, d’acord amb el seu model de gestió anual i sense pretensions de complementar la protecció. En aquest cas, les comunitats de referència simplement assumirien una participació en els costos administratius de gestió.

És probable que moltes regions espanyoles, potser la majoria, optin per aquesta sortida que tindria en qualsevol cas la virtualitat d’apropar l’administració de la prestació a la població en l’àmbit regional i local. Però l’opció no serà automàtica ni, aparentment, fàcil: tenint en compte les recents declaracions de José Luis Escrivá, el Ministeri d’Inclusió, Seguretat Social i Migracions avaluarà prèviament la capacitat de gestió de cada comunitat autònoma demandant abans de signar els convenis previstos.

L’assumpció de la lògica de gestió anual de l’IMV en una acció de complementació autonòmica

En el cas de comunitats autònomes amb voluntat d’ampliar la protecció, una via relativament senzilla consistiria a assumir la modalitat anual de gestió de l’IMV i cobrir la diferència existent entre la renda garantida estatal i la renda garantida de quantia superior que poguessin establir els governs o parlaments autonòmics. Aquesta aproximació podria interessar a comunitats autònomes que, des d’una clara opció protectora, com Catalunya o Navarra, han establert períodes llargs de còmput d’ingressos per contrastar la necessitat de la renda garantida.

L’inconvenient més gran d’aquesta aproximació és que, com succeeix amb l’IMV, també implicaria ajornar a l’any següent l’atenció a la població que es trobi en situació de vulnerabilitat econòmica durant l’any en curs i no si hagués trobat l’any anterior. Una possible alternativa per fer front a les necessitats dels que sol·licitessin suport seria recórrer a prestacions o ajudes autonòmiques temporals.

En el cas de comunitats que fins ara feien una gestió mensual de la prestació, seria necessari prendre consciència d’un fet rellevant: l’opció per una aproximació anual, a quantia igual de la prestació, suposaria en condicions normals una protecció inferior a l’existent.

L’avançament a compte de les prestacions esperables per IMV o un sistema de garantia paral·lel a l’IMV per cobrir buits temporals de protecció

Algunes de les comunitats autònomes que poguessin apostar abans de res per la mera gestió de l’IMV, sense pretendre complementar les seves quanties garantides, podrien però considerar la necessitat de resoldre el plantejament disfuncional que suposa diferir a l’any següent la cobertura de necessitats actuals.

Més enllà d’ajudes temporals puntuals, en una línia similar a la plantejada en la Disposició transitòria tercera de l’IMV, una possible solució seria avançar les quanties mensuals que, a la vista de la situació d’ingressos existent fins al moment considerat de l’any, correspondrien per IMV durant l’any següent. En aquest escenari, les comunitats autònomes podrien avançar a compte les quanties esperables d’IMV i, a l’acabar l’exercici anual, realitzar una liquidació a través del contrast entre la renda garantida IMV per a l’any següent i la suma dels avenços percebuts a compte. El resultat es traduiria en un pagament o devolució final d’ingressos davant les persones beneficiàries.

Perquè aquesta aproximació pogués funcionar, caldria que els convenis de col·laboració amb les comunitats autònomes permetessin aquest tipus d’aproximació. Al mateix temps, les comunitats autònomes implicades haurien d’acceptar un model de gestió subjecte a certs nivells d’incertesa i que pogués donar lloc a importants desfasaments en les quanties finals a retornar per les persones interessades.

Una condició afegida seria que les persones demandants d’aquests avençaments de l’IMV fossin conscients de les implicacions associades a les possibles devolucions finals a realitzar, i valoressin la conveniència o no de sol·licitar aquests avançaments a compte. Atès que els ingressos poden canviar a llarg de l’any i poguessin arribar a superar finalment el llindar de la renda garantida per l’IMV, aquesta aproximació podria donar lloc al fet que les quanties a retornar poguessin arribar a resultar elevades i, en bona mesura, costoses per a les persones afectades.

Aquesta aproximació és, per tant, complexa. Les comunitats autònomes s’arrisquen a requeriments complicats de devolució de quanties indegudament pagades o costos afegits significatius, fins i tot en cas de renunciar a complementar les quanties garantides per l’IMV.

Es podria minimitzar el risc si es reduís en algun percentatge les quanties cobertes amb aquests avenços, o mantenint un sistema de renda garantida menys favorable que el de l’IMV, similar a la que fan servir moltes comunitats autònomes en l’actualitat. Per regions que, com Astúries, han tractat de mantenir una política de garantia d’ingressos de cert impacte, però amb quanties moderades, aquesta podria ser una via d’actuació.

Això no obstant, l’alternativa probablement més raonable seria mantenir un sistema de rendes mínimes paral·lel al de l’IMV en què, des d’unes quanties de protecció més modestes, fos possible atendre els buits de protecció deixats per la renda mínima estatal. D’aquesta manera, s’atendria a grups sense dret a IMV o grups sense protecció suficient que podrien accedir a aquesta prestació a l’any següent i que, durant els períodes de necessitat no coberts per l’IMV, podrien beneficiar-se de l’acció autonòmica.

La complementació estructural de l’IMV des d’un contrast ingressos/renda garantida de periodicitat inferior a l’anual.

L’alternativa més complexa, i a el mateix temps més coherent amb el que es fa a comunitats autònomes com Euskadi, Navarra o fins i tot Catalunya, seria complementar l’IMV, però utilitzant una periodicitat inferior a l’anual en el contrast entre ingressos i renda garantida.

En certa manera, es tractaria d’una aproximació similar a la plantejada pel que fa als avençaments a compte o a les rendes mínimes temporals destinades a cobrir buits de protecció en l’IMV. Però, en aquest cas, la prestació autonòmica tindria una clara vocació de millora estructural, i per tant permanent, de les quanties garantides per l’IMV.

En aquests casos en què la comunitat autònoma pretengués mantenir un model propi de complementació basat en un contrast de les necessitats en períodes inferiors a l’anual, resulta discutible la pretensió d’establir un sistema integrat de gestió que es plantegi en termes de prestació única, amb una part d’IMV i un complement autonòmic. La diferent consideració temporal de el període de còmput fa que la fusió en una “sola” prestació resulti pràcticament impossible en termes de procediment i gestió administrativa.

En aquests termes purament administratius, l’intent de fusió entre l’IMV i prestació autonòmica planteja dificultats de tal envergadura que resultaria més senzill i operatiu assumir una gestió paral·lela, encara que el més coordinada possible. A partir de la quantia mensual fixada per al IMV en cada moment, i amb independència que aquesta aportació correspongués en realitat a una situació passada, la renda mínima autonòmica, delimitada com a prestació diferenciada, complementaria el IMV fins al llindar garantit per la comunitat autònoma. En aquest context, i des de la perspectiva d’aquesta prestació autonòmica, l’IMV es computaria com un altre possible ingrés més.

Davant de la possible insatisfacció per aquesta perspectiva de superposició de prestacions, cal recordar que el repte veritable se centrarà en la gestió adequada d’un sistema de garantia d’ingressos complex, és a dir, un sistema que ha de ser capaç d’adaptar-se mes a mes (o durant el període inferior a l’any que es consideri) a les necessitats canviants de la població.

En qualsevol cas, més enllà de les possibles alternatives per les quals optin, les comunitats autònomes hauran de fixar la seva posició respecte a la protecció de aquells col·lectius que queden fora de l’IMV per raons lligades al sistema de requisits d’accés. Entre ells destaquen les persones majors de 65 anys i la població estrangera sense residència legal a Espanya.

La necessitat d’una harmonització en el disseny i gestió de les rendes de garantia d’ingressos

En el cas de les comunitats autònomes que pretenguin mantenir un sistema complementari de rendes mínimes, de gestió periòdica inferior a l’anual, la diferenciació entre prestacions no suposa renunciar necessàriament a una gestió comuna, coherent i coordinada. L’objectiu seria una gestió en certa manera integrada en la qual s’estableixin nítidament les aportacions específiques que, per a cada mes, corresponen a l’IMV i a la corresponent prestació autonòmica.

Pensant en la necessitat d’una aproximació de comprensió i maneig senzill per part de la població, caldrà buscar fórmules operatives que permetin simplificar al màxim l’administració d’aquestes prestacions, tant en el moment de la sol·licitud com de les resolucions i revisions[2] . El desafiament a què s’enfrontaran Euskadi, Navarra i les altres comunitats autònomes que optin per aquesta via consistirà precisament en tractar de simplificar els processos de sol·licitud i tramitació, preveient finestretes úniques i formes de tramitació simplificades.

En definitiva, el marc d’accés a la prestació ha de resultar tan senzillc com es pugui per a les persones sol·licitants.

Harmonització conceptual i de model

En el context de la introducció d’un marc estatal bàsic en les polítiques de garantia d’ingressos, aqeusta pretensió obligarà a fer un treball d’harmonització en l’esfera autonòmica de cara a consolidar elements comuns a les diferents prestacions, un objectiu que requerirà certa adaptació i homogeneïtzació conceptual. Aquesta necessària acció d’adaptació afectarà aspectes clau de les rendes mínimes existents, com ara la definició de la unitat de convivència, les formes de consideració i còmput d’ingressos o patrimoni, o la delimitació dels requisits i obligacions a considerar.

A les comunitats autònomes amb més trajectòria en polítiques de garantia d’ingressos, convindria estendre aquest debat sobre l’harmonització amb una reflexió sobre el propi model de renda mínima autonòmica. En aquest sentit, l’aprovació de l’IMV obliga en certa forma a reflexionar sobre els elements bàsics i essencials de el disseny de les rendes autonòmiques i del propi IMV (especialment pel que fa a les parts més indefinides de la nova prestació en l’actual Reial Decret-llei).

En aquest procés de revisió, convindria reprendre la reflexió sobre la millor manera d’aconseguir dos grans objectius. El primer se centra en establir un nivell adequat de protecció econòmica per a la població que s’emmarqui en una política més àmplia de consolidació de drets. En aquest sentit, el dret a una seguretat econòmica hauria de vincular-se no només a les polítiques de garantia d’ingressos sinó també a les que han de contribuir a fer realitat l’accés en condicions a una ocupació digna i a l’habitatge. En particular, caldrà contemplar les modalitats d’integració de les prestacions d’habitatge i de garantia d’ingressos en un projecte coherent de protecció.

L’apartat 3 de l’article 10 de l’RDL de l’IMV planteja aquesta qüestió al considerar que, reglamentàriament, es determinarà el possible increment de les quanties garantides “quan s’acreditin despeses de lloguer de l’habitatge habitual superiors a el 10 per cent de la renda garantida que correspongui, en la seva quantia anual“. És una via d’integració en l’IMV d’un complement d’habitatge en determinades situacions de lloguer[3] .

El segon objectiu es relaciona amb la necessitat de simplificar al màxim els requisits d’accés i de reduir les obligacions associades a les rendes mínimes autonòmiques a aquelles que resultin més raonables i menys intrusives per a la població. En particular, s’hauria de valorar la conveniència d’aprofundir en un model flexible de renda garantida davant de models més estrictes de renda mínima d’inclusió o de renda d’activació .

L’orientació de renda garantida que marca en part l’IMV, coherent amb noves polítiques com les establertes recentment a Navarra o Catalunya, es tradueix en un intent de consolidar prestacions de gestió simplificada per a les persones sol·licitants, amb requisits i obligacions més limitats que els que eren habituals en les rendes mínimes d’inclusió.

En aquest sentit desta que l’únic requisit d’accés significatiu de l’IMV, en termes de condicionalitat o contraprestació, es limita a exigir que, en el cas de persones que no estiguin treballant i siguin majors d’edat, aquestes figurin inscrites com demandants d’ocupació[4] .

Renda garantida i inclusió social i laboral

En tot cas, per ser reeixida, la gestió de les prestacions de garantia d’ingressos no hauria de continuar confonent-se en el futur amb processos diferenciats, com els vinculats a la inclusió social o laboral.

Això no vol dir renunciar a un projecte de protecció econòmica orientada a afavorir la inserció social i laboral en el disseny dels sistemes de rendes mínimes autonòmiques. Però sí que suposa situar l’enfocament en vies positives. En aquest sentit, l’aposta més raonable podria passar pel suport a la inserció social i laboral a través d’incentius i estímuls positius (estímuls a l’ocupació, bonificació per participació en accions d’inserció, etc.), en detriment del recurs a mecanismes de condicionalitat o contrapartides dures (contraprestació).

[1] Aquesta qüestió s’ha de precisar, però, en termes reglamentaris. El RDL que regula l’IMV no es compromet al voltant de la manera d’abordar les modificacions de quantia, tot i que assenyali que “podrà” haver aquest tipus de modificacions en cas de variació de les condicions d’accés a la prestació.

[2] El model de revisions i modificacions de l’IMV està, però, pendent de clarificació. Caldrà esperar en gran mesura, en aquest punt, a el desenvolupament reglamentari.

[3] La limitació de el suport a les despeses de lloguer reflecteix l’habitual distinció aplicada a l’hora de considerar el tipus de règim de tinença de l’habitatge que és susceptible de protecció econòmica . En aquest sentit, la despesa orientat a pagar per l’ús del capital aliè es contempla com a despesa protegible, però no el destinat a alliberar-se de aquest capital aliè a través de la inversió en un habitatge propi.

[4] El RDL 20/2020 no resulta però de el tot conclusiu en una estratègia de consolidació d’un model de renda garantida . En aquest sentit, al costat de clars trets que indiquen l’aposta per aquesta idea, s’introdueixen també alguns elements propis dels models de renda mínima d’inserció o d’activació.

Així, l’apartat 1 de l’article 2, que defineix el concepte i naturalesa de l’IMV, assenyala que a través d’ la prestació es pretén ” garantir una millora d’oportunitats reals d’inclusió social i laboral de les persones beneficiàries “. En la mateixa línia, la lletra a) de l’article 3 presenta com a característica de l’IMV que contindrà ” en el seu disseny incentius a l’ocupació i a la inclusió, articulats a través de diferents fórmules de cooperació entre administracions “, desenvolupades en l’article 28 i dirigides ” a la remoció dels obstacles socials o laborals que dificulten el ple exercici dels drets i soscaven la cohesió social “.

En la mateixa línia, la lletra h) de l’apartat 1 de l’article 33 estableix que les persones titulars de l’IMV tindran l’obligació de participar ” en les estratègies d’inclusió que promogui el Ministeri d’Inclusió, Seguretat Social i Migracions, que preveu l’article 28.1 , en els termes que s’estableixin “.

En l’article 33 d’obligacions, i l RDL introdueix a més una clàusula d’obertura a l’assenyalar que les obligacions del titular es poden estendre a “Qualsevol altra obligació que pugui establir-se per reglament”.

Totes les obligacions assenyalades s’estenen igualment a les altres persones beneficiàries de l’IMV

Luis Sanzo

@lsanzo Responsable de l’Àrea estadística del Departament de treball i polítiques socials del Govern Basc. Llicenciat per la Universitat Complutense de Madrid, especialitat en demografia. Va dirigir l’estudi sobre pobresa que va precipitar l’aprovació del sistema de garantia d’ingressos a Euskadi. Membre de la comissió tècnica que va dissenyar els mecanismes d’aplicació de els prestacions que el van configurar al 1989, es va encarregar de la direcció tècnica de la revisió que es concretà en l’anomenada Llei contra l’Exclusió a finals dels noranta. En aquesta es va introduir el sistema de bonificació al treball, un dels principals components de la Renda Mínima Basca.