Ingrés Mínim Vital, rendes garantides i trampa de la pobresa

L’article 8 de el Reial Decret Llei 20/2020 pel qual s’estableix l’Ingrés Mínim Vital (IMV) indica que, amb l’objectiu de no desincentivar la participació en el mercat laboral, la seva percepció serà compatible amb les rendes del treball, de manera que la superació en un exercici dels límits de rendes que donen dret a l’IMV no suposi la pèrdua de el dret a la percepció de la prestació en l’exercici següent. En certa mesura, l’IMV s’equipara així als principals models de garantia d’ingressos europeus —com el francès, el britànic o el alemany— que no només permeten compatibilitzar salaris baixos i prestació, sinó que han estat articulats precisament per fer més senzilla aquesta combinació. Al mateix temps, l’IMV s’allunya d’altres propostes realitzades recentment al nostre país —com el IMV inicialment plantejat pel PSOE o la ILP presentada pels sindicats— que no preveien expressament aquesta possibilitat.

La importància del tractament diferencial dels ingressos laborals en el marc de les prestacions de garantia d’ingressos es justifica per dues raons: d’una banda, l’increment de la pobresa en l’ocupació i la creixent demanda d’aquest tipus de prestacions per part de persones ocupades (encara que sigui de forma discontínua o parcial); d’altra banda, l’efecte de desincentivador a l’ocupació —conegut com a trama de la pobresa— que, pel caràcter complementari i diferencial de la prestació de garantia d’ingressos, suposa el fet que la prestació concedida es redueixi de forma directament proporcional als ingressos laborals obtinguts.

En estreta connexió amb els mecanismes dissenyats per fer més atractiva la incorporació de les persones perceptores de prestacions de garantia d’ingressos a llocs de treball de baixos salaris, i/o més fàcilment compatible la prestació i el salari, en diversos països s’han desenvolupat complements salarials per a treballadors amb baixes remuneracions que, en altres circumstàncies, no tindrien accés a les prestacions de garantia d’ingressos. L’objectiu principal d’aquests complements és incrementar la renda disponible dels seus perceptors creant incentius per augmentar el nombre d’hores treballades. La revisió del funcionament i efectes d’aquest tipus de prestacions realitzada per Luis Ayala i Milagros Paniagua —precisament, una de les persones responsables del disseny de l’IMV— posa de manifest que “les experiències a diferents països, sobretot els anglosaxons, semblen indicar que en determinades condicions aquests complements poden produir efectes nets positius sobre la participació laboral i una reducció de la incidència de la pobresa”. No obstant això, adverteixen aquests autors, “fer dependre el gruix de la protecció social dels complements salarials o desenvolupar-los sense connexió amb altres prestacions pot reduir la capacitat redistributiva del sistema”.

En tot cas, com s’explica a continuació, una part de les rendes mínimes o garantides autonòmiques ja contemplen en l’actualitat aquest tipus de mecanismes, si bé —excepte en el cas basc— de forma poc estructural i només per a les persones que ja perceben la prestació o reben ingressos inferiors a la quantia. D’altra banda, és important assenyalar que l’efectivitat d’aquest tipus de sistemes de cara a la desactivació de la trampa de la pobresa té poc a veure amb la seva major o menor condicionalitat. Efectivament, com s’assenyala més endavant, la capacitat de prevenir els efectes de la trampa de la pobresa depèn del disseny de la prestació i de la seva interacció amb l’IRPF i les cotitzacions a la Seguretat Social, però no de la seva condicionalitat. Finalment, en aquest text es plantegen algunes reflexions sobre el disseny dels mecanismes d’estímuls a l’ocupació i/o de bonificació de l’ocupació de baixos salaris que s’associaran a l’IMV mitjançant un desenvolupament reglamentari posterior.

En relació a la primera de les qüestions assenyalades, els sistemes autonòmics de rendes mínimes o garantides podrien dividir-se actualment en tres grans grups.

D’una banda, els sistemes que no preveuen cap tractament específic als ingressos per treball i que estableixen per tant una imposició de el 100% als ingressos laborals. En aquest grup es situen Andalusia i Madrid, així com Aragó, Extremadura, Castella la Manxa, Cantabria, Múrcia i Canàries. A la pràctica, Catalunya forma part també d’aquest grup, degut a la regulació extremadament cautelosa de la compatibilitat entre ocupació i prestació.

El segon grup el componen els sistemes que estableixen determinades excepcions a l’hora de computar els ingressos laborals —ja sigui des del punt de vista de la quantitat, o bé des del punt de vista de la temporalitat—, sense que pugui dir-se que hi ha una modalitat específica i diferenciada, de caràcter estructural, de complement salarial en el marc de la prestació. Així, Astúries, Balears, Castella i Lleó o la Rioja no tenen en compte en determinats casos els ingressos laborals a l’hora d’establir l’accés a la prestació i la quantia.

Tot i que la diferència amb el grup anterior no sempre és nítida, el tercer grup engloba aquells sistemes que integren aquests dispositius a l’ocupació de manera més estructural i que han generat modalitats independents o diferents de complement salarial. Es tracta dels casos d’Euskadi, de Navarra, de Galícia, i del País Valencià, si bé les diferències entre aquests models són molt àmplies. En aquest sentit, és important assenyalar que únicament en el cas del País Basc aquests estímuls a l’ocupació estan dirigits a persones amb ingressos superiors als que donen accés a la prestació convencional i/o que no accedeixen a una ocupació de forma sobrevinguda i definida, en la resta dels casos aquests sistemes només es dirigeixen a persones que accedeixen a ingressos salarials quan ja estan percebent la prestació.

Encara amb les limitacions introduïdes el 2011, les anàlisis realitzades suggereixen que el sistema d’estímuls a l’ocupació vinculat a la renda garantida basca (RGI) ha estat capaç de reduir de forma significativa el fenomen de la pobresa laboral entre la població vinculada a l’ocupació, sense arrossegar a la baixa els salaris i aconseguint una taxa d’accés a la prestació superior a la que es registra en països que han dedicat grans recursos a aquestes prestacions. Actualment, d’acord amb les dades de Lanbide, perceben la RGI en la seva modalitat d’estímuls a l’ocupació una mica més de 10.500 titulars, que equivalen a el 20% de les unitats perceptores de la prestació i a l’1,1% de la població ocupada basca. La quantia mitjana de la prestació complementària de rendes de treball s’acosta als 480 euros, fet que deixa fora del llindar de pobresa severa a prop de el 90% dels seus perceptors.

No hi ha dubte que la introducció de l’IMV i dels seus mecanismes per estimular l’accés a l’ocupació dels seus perceptors obligarà a modificar la regulació de les rendes autonòmiques de garantia d’ingressos. Una línia d’avanç, en aquest nou context, podria passar per millorar i ampliar els estímuls a l’ocupació que contempli la normativa estatal, en la línia ja marcada per la RGI basca.

Desactivar la trampa de la pobresa

Pel que fa a la capacitat de desactivació de la trampa de la pobresa, depèn com s’ha dit del disseny de la prestació, del grau en el qual s’aplica el principi diferencial als ingressos laborals i de la seva interacció amb l’IRPF o les cotitzacions a la Seguretat Social, i no de la major o menor condicionalitat de la prestació. La Renda Bàsica Universal —incondicional— no tindria ni més, ni menys capacitat de desactivar el parany de la pobresa que una renda mínima selectiva i condicional. Dependrà de com es dissenyi cadascuna de elles.

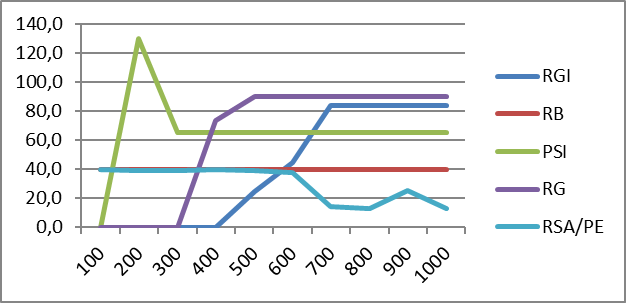

Per il·lustrar aquesta afirmació, el següent gràfic recull la taxa d’imposició marginal que s’aplica als ingressos laborals en tres sistemes de garantia d’ingressos actualment vigents: la RGI basca, la RG navarresa, i el sistema francès format pel RSA i la “Prime d’activité”. S’inclouen en la comparació dues propostes: la proposta de Renda Bàsica Incondicional i Universal realitzada per Guipúscoa el 2013 (veure aquí) i la proposta de Renda de Suficiència d’Ingressos plantejada per Podem el 2019 (aquí). L’indicador que es compara intenta reflectir la taxa d’imposició marginal que es genera quan es combinen les regles de càlcul de la prestació i l’IRPF aplicat a cada tram salarial, és a dir, el percentatge d’ingressos totals que es perden per cada euro d’ingrés salarial adicional.

El gràfic recull la situació per a una llar formada per dos adults i un menor, amb ingressos inferiors al SMI, d’acord al disseny de cadascuna d’aquestes prestacions, tenint en compte tant el funcionament de la prestació com l’IRPF corresponent.

Taxa d’Imposició marginal de diverses prestacions per ingressos per a una unitat de tres membres

D’acord a les dades que es recullen en el gràfic, la renda bàsica i la PSI opten per taxes d’imposició planes o gairebé planes, del 40% i el 65% respectivament, independentment dels ingressos salarials (almenys a partir d’ingressos de 300 euros). En el cas navarrès i basc, pel contra, les taxes d’imposició varien de forma abrupta i són nul·les o baixes en el cas dels ingressos salarials baixos i molt elevades quan s’acosten a l’entorn dels 500/700 euros . Al menys en el cas basc, tal disseny respon a la necessitat de a) garantir el major grau d’acumulació possible entre rendes salarials i de garantia d’un progrés per sota de les quanties que donen accés a la prestació convencional; b) permetre una acumulació important d’ingressos salarials i de garantia d’ingressos en els trams en què RGI i ingressos salarials són similars; i c) garantir per sobre d’aquests trams salarials, tot i que el percentatge d’imposició sigui alt, una posició comparativament millor per a les persones amb ingressos salarials que per a aquelles sense ingressos salarials, fins arribar a un punt —com passa en els altres sistemes— en què la garantia d’ingressos se suspèn i es comencen a pagar impostos .

Articulat mitjançant un complement salarial (la prima d’activitat) i un mecanisme d’estímuls a l’ocupació en la renda garantida (RSA), el model francès és sens dubte el més singular. D’una banda, garanteix ingressos disponibles més baixos que la resta de les prestacions analitzades a les persones amb ingressos salarials baixos, malgrat que aplica taxes d’imposició també relativament baixes. La corba de decrement dels ingressos disponibles és, per contra, molt plana —o, en altres termes, la taxa d’imposició és molt reduïda pels ingressos salarials més alts— el que estimula l’ocupació en les ocupacions amb aquestes remuneracions (que corresponen, grosso modo, a jornades parcials en sectors de mitjana remuneració o jornades gairebé completes en sectors de molt baixa remuneració).

Aquest disseny té, lògicament, un impacte molt clar en termes de cobertura i despesa pública. A la fi de 2019, el nombre de llars beneficiaris de la PA a França era de 4,2 milions, amb una prestació mitjana de 192 euros mensuals. La despesa anual ascendia a uns 9.600 milions d’euros. A això se sumen 1,8 milions de beneficiaris de la RSA, amb una prestació mitjana de 497 euros mensuals i una despesa estimada d’11.000 milions d’euros. La despesa conjunta de RSA i PA ascendeix al 0,8 % del PIB francès. La cobertura de la PA equival aproximadament al 16 % de la població ocupada a França.

La referència francesa permet plantejar algunes reflexions sobre el futur model de bonificació o estímuls a l’ocupació de l’IMV. Més enllà del disseny específic d’aquest mecanisme, una de les qüestions principals es refereix a si podran beneficiar-se d’aquest model únicament les persones que accedeixen de forma sobrevinguda a una feina quan estan percebent la prestació o si s’obrirà també a persones amb ingressos laborals inferiors als que s’estableixen com a barem d’accés i, fins i tot, a treballadors de baixos salaris amb ingressos superiors a aquest llindar, com passa en el cas de la RGI o de el model francès. La redacció de l’article 8.4 de Decret Llei 20/2020 sembla apuntar cap a la primera opció. Seria però necessari —en el marc de les disponibilitats pressupostàries existents— estendre aquests sistemes a persones amb ingressos superiors als què donen accés a la prestació i/o als qui no accedeixen de forma sobrevinguda a una ocupació, en la línia del que se senyala en aquest treball publicat per la Fundació FOESSA o en la línia apuntada en la proposta de PSI de Podem (en aquell cas, el dret a la prestació desapareixia a partir d’ingressos laborals superiors al 150% de la prestació de garantia d’ingressos corresponent en absència de salaris). Aquestes propostes permetrien , d’una banda, no desincentivar l’accés a l’ocupació dels que ja estiguin percebent el IMV i, de l’altra, augmentar el nivell d’ingressos dels treballadors amb menys recursos, garantint que l’obtenció de majors ingressos per treball es tradueixi sempre en una millora final de el nivell d’ingressos. Permetrien també estendre la protecció que representa el IMV a un sector de la població que probablement no es vegi beneficiada per la nova prestació, el que contribuiria tant a prevenir la trampa de la pobresa i la pobresa en l’ocupació com a desactivar els greuges comparatius que en ocasions aquestes prestacions generen.

Joseba Zalakain

Llicenciat en Ciències de la Informació per la Universitat del País Basc (1991), té un Diploma d'Estudis Avançats (DEA) en Treball Social per la Universitat Pública de Navarra (2004). Treballa al SIIS Centre de Documentació i Estudis de la Fundació Eguía Careaga des de l'any 1996 i és director d'aquest centre des de l'any 2007. Dins del SIIS, ha participat en diferents estudis i investigacions sobre serveis socials, pobresa i exclusió social, dependència , envelliment, discapacitat i drogodependències, i en el disseny de diversos observatoris de serveis socials. En l'àmbit de la planificació, ha participat recentment en l'elaboració de les estratègies d'atenció a persones sense llar i d'inversió en la família i la infància del Govern Basc, així com en la Comissió Tècnica per a la reforma de la RGI i en la elaboració i avaluació dels diversos plans família i d'inclusió social del País Basc.

Comments

Comments are closed.